Авторы: Сагимбеков А.С. - руководитель проектной дирекции № 3 АО «Банк развития Казахстана»

Жантурин Б.М. - заместитель руководителя проектной дирекции № 3 АО «Банк развития Казахстана»

0

0  4415

4415 ГРУППА КОМПАНИЙ

Омарова Ботагоз является учредителем и президентом Группы компаний «XYZ». Именно она была ключевой фигурой становления группы как крупнейшего текстильного комплекса в Казахстане, системообразующего звена пилотного кластера по производству хлопчатобумажной пряжи и ткани. Группа компаний «XYZ» – это единственный комплекс предприятий, способный осуществлять полный про- изводственный цикл от переработки хлопка - волокна до производства постельного белья, одежды и махровых изделий в широком ассортименте.

Каждое из предприятий Группы имеет свою специализацию. Так, производственные мощности АО «Y» позволяют производить пряжу, бельевую, одежную и махровую ткани. АО «X», в свою очередь, ориентировано на выпуск двух видов пряжи и готовых швейных изделий. При этом данное акционерное общество является основной доходообразующей Компанией, на балансе которой имеются прядильная и швейная фабрики, хлопкоочистительный завод в Южном регионе Казахстана.

Производимые АО «Y» х/б ткани, за исключением части махровой ткани, будут продаваться АО «X». При этом 50% махровой ткани, незначительный объем пряжи и отходы хлопкопрядения будут реализовываться на рынок. Предприятие располагает прядильным и ткацким производствами.

В настоящее время Группа ориентирована на выпуск профессиональной и корпоративной одежды под гарантированные заказы. Основными покупателями швейной продукции одежной группы выступают производственные компании квазигосударственного сектора, такие как АО «НК «Казахстан темир жолы», АО «НК «КазМунайГаз», АО «НК «Казахтелеком» и другие. Основными потребителями пряжи являются текстильные предприятия России, Турции, Евросоюза.

Производство постельного белья и махровых изделий ориентировано в основном на конечных потребителей стран ЕАЭС и Евросоюза. Ботагоз обратилась в АО «Банк развития Казахстана» с целью привлечения заемных средств на строительство комплекса и закуп оборудования (оборудование для АО «Z» было закуплено в 2009 году, однако еще не было установлено и простаивает в контейнерах). АО «Z» будет производить пряжу и бельевую ткань (преимущественно сатин жаккардовый). В свою очередь, всю х/б ткань АО «Z» поставит АО «X». Товарная пряжа будет реализована на экспорт. После запуска предприятие будет иметь современное прядильное и ткацкое производства. При этом покраска и отделка ткани будут осуществляться на производственных мощностях АО «Y».

ПРОБЛЕМНАЯ СИТУАЦИЯ

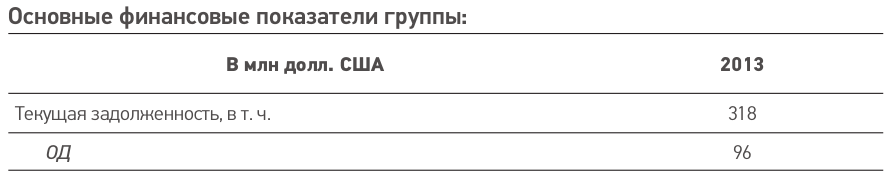

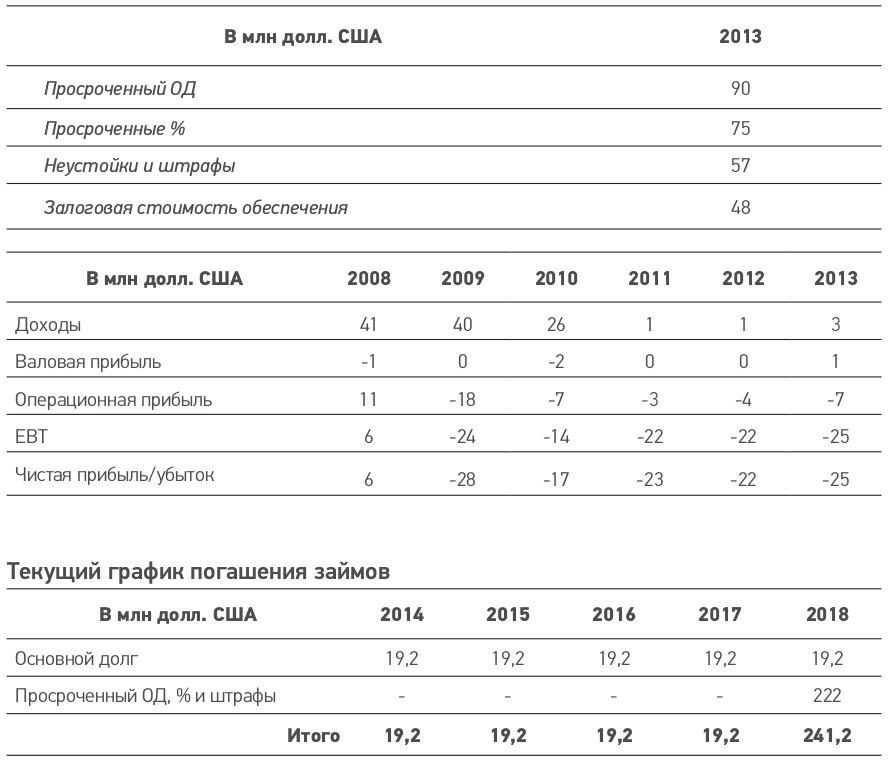

В период с 2003 по 2008 год Ботагоз обратилась в АО «Банк развития Казахстана» (далее – Банк) для финансирования строительства заводов и организации производства. В результате Банком были профинансированы предприятия группы компаний «XYZ» на сумму 178 млн долл. США для реализации инвестиционных проектов по производству пряжи, хлопкового волокна, выпуску готовых хлопчатобумажных тканей и швейных изделий.

С 2009 года по текущий момент все займы, выданные Банком, находятся на просрочке. В период 2009-2013 гг. Банком неоднократно проводилась реструктуризация задолженности, однако группа «XYZ» не выполняла условия данной процедуры. Основными причинами выхода на просрочку являются: потери при росте курса доллара США в 2008-2009 годах. Закупка значительной части хлопкового волокна, составляющего более 70% в структуре себестоимости пряжи, выпускаемой Группой, осуществлялась в долларах США. При этом реализация готовой продукции осуществлялась в евро (около 50%), российских рублях (около 40%) и тенге (10%). В конце 2008 – начале 2009 года казахстанский тенге и российский рубль девальвировали по отношению к доллару США более чем на 30%.

Работа на закупленном перед кризисом дорогом сырье. Весной 2008 года АО «Y» и АО «X» закупили годовой запас хлопка-волокна по цене около 1 445 долл. США за тонну (65,5 цента за фунт). В последующие 9 месяцев цены на хлопок снижались, на фоне развития мирового финансового кризиса, достигнув минимума в 51 цент за фунт в марте 2009 года. В результате реализация продукции, изготовленной из закупленного ранее дорогого сырья, стала для Группы убыточной. В целях минимизации убытков она начала использовать для производства сырьевую смесь с использованием более дешевого (за счет худшего качества) хлопка-волокна, что привело к необходимости перенастройки технологического процесса и снижению производительности оборудования.

Падение спроса на продукцию в 2009-2010 годах. В результате разразившегося мирового финансового кризиса существенно сократился спрос на пряжу и швейную продукцию на международных рынках. В результате объем продаж швейных изделий в АО «X» в 2009 году упал на 42%, объем реализации товарной пряжи в АО «Y» – на 15%.

Значительное время простоя производственных мощностей в 2009 году. Кроме отмеченных выше простоев по причине перенастройки оборудования, в 2009 году

Группа была вынуждена полностью приостановить производство в АО «Y» более чем на 2 месяца для монтажа 28 новых ткацких станков. В феврале 2009 года на 15 дней было остановлено производство на обоих предприятиях по причине замены силового кабеля. При этом в структуре производственной себестоимости Группы почти 20% составляют условно-постоянные затраты (включая расходы на электро- энергию, заработную плату и амортизационные отчисления). При низкой загрузке производства бизнес Группы становится убыточным.

Рост цен на электроэнергию. Ежегодный темп роста расходов на электроэнергию в Казахстане в 2008-2010 годах составил 16%. При этом расходы на электроэнергию составляют порядка 10% в структуре себестоимости товарной пряжи и 15% – в тканях.

Резкий рост цен на сырье в течение 2-го полугодия 2010 – начала 2011 года. После восстановления весной 2010 года мировые цены на хлопок начали стремительно расти и достигли в марте 2011 года уровня 2,3 долл. США за фунт. В результате понесенных ранее убытков Группа к этому времени уже не располагала оборотными средствами, необходимыми для закупки сырья по такой цене, и была вынуждена полностью остановить производство. При этом не представлялось возможным заменить импортное сырье отечественным, пусть и худшего качества. Весь хлопок, собранный в 2010 году в РК, был полностью выкуплен государственным хлопкоочистительным заводом и экспортирован на внешние рынки. Таким образом, отечественные текстильные предприятия остались без сырья.

Невозможность своевременного запуска проекта АО «Z» из-за понесенных потерь. Строительство производственного комплекса предполагалось за счет собственных средств. Однако ввиду понесенных Группой потерь в период финансового кризиса строительство было законсервировано.

Слабая квалификация управленческого персонала. Менеджмент Компании не имел компетенции для правильного управления процессом закупа хлопка-волокна, что привело к значительным убыткам в случаях колебания цены на хлопковое волокно. Неспособность менеджмента своевременно реагировать на кризисные явления, управлять денежным потоком для минимизации кассовых разрывов, орга- низовывать работу с банками в целях получения дополнительного финансирования оборотного капитала, хеджировать валютные и ценовые риски в итоге привели к фактической гибели предприятия.

Текущая ситуация.

В 2013 году Группа не вела операционной деятельности, предприятия простаивают с 2010-2011 гг.

Производственный персонал был отправлен в неоплачиваемый отпуск. Имеются существенные задолженности перед налоговыми службами и поставщиками сырья. Текущие акционеры не имеют возможности оплатить задолженности.

Пути возврата средств Банка.

В конце 2013 года в Банке обновилось руководство, пост заместителя председателя правления занял Айдар Атбасаров, курирующий проектный блок. Он ознакомился с текущим кредитным портфелем и определил одной из основных своих задач улучшение его качества. Одним из крупнейших проблемных клиентов Банка является группа компаний «XYZ». Айдар поручил директору департамента Ержану Калиеву продумать различные пути работы с проблемной задолженностью предприятия. Через несколько дней на совещании Ержан предложил следующие варианты работы с проблемной задолженностью.

1. Реализация залогового обеспечения

ПЛЮСЫ: высокая вероятность возврата Банком выданных средств в размере, не превышающем залоговую стоимость обеспечения.

МИНУСЫ: размер возврата выданных средств ограничен залоговой стоимостью обеспечения; перед реализацией залогового обеспечения необходимо провести долгую процедуру банкротства; ликвидация системообразующего текстильного предприятия, сокращение рабочих мест; значительный общественный резонанс.

2. Реструктуризация путем продления сроков, прощения части задолженности и пр.

ПЛЮСЫ: возможность возврата всех выданных средств в случае успешной реструктуризации; сохранение предприятия и рабочих мест.

МИНУСЫ: увеличение сроков возврата долга и прощение части задолженности.

3. Комплексный подход в реабилитации предприятия путем передачи задолженности в АО «Инвестиционный фонд Казахстана» (как компании, имеющей инструменты и ресурсы для реабилитации), дальнейшее финансирование Банком.

ПЛЮСЫ: участие АО «Инвестиционный фонд Казахстана» в операционной деятельности Группы; вероятность оздоровления предприятия путем дополнительного финансирования.

МИНУСЫ: в случае провала реабилитации невозвратной может оказаться большая часть выданных средств.

ВОПРОСЫ

1. Какой из предложенных вариантов возврата средств Банка наиболее правильный?

2. Основываясь на предоставленной информации, в случае реабилитации предприятия какие риски вы видите?

3. Каким образом необходимо структурировать сделку для целей минимизации рисков в случае реабилитации предприятия?

Нет комментариев.