Авторы: Даданбекова А.Е. - директор департамента бухгалтерского учета и бюджетного планирования АО «КФГИК»

Сейтказиева А.Ж. - начальник управления мониторинга и обработки гарантий департамента гарантирования АО «КФГИК»

Арифханова А.А. - главный менеджер управления мониторинга и обработки гарантий департамента гарантирования АО «КФГИК»

Мархаева Б.А. - д. э. н., доцент Высшей школы финансов и менеджмента НОУ «AlmaU»

0

0  3607

3607 АО «Казахстанский фонд гарантирования ипотечных кредитов» (далее – АО «КФГИК») создано в целях реализации государственной жилищной политики в Казахстане. Объект гарантирования – ипотечные жилищные займы. Гарантирование жилищных займов со стороны АО «КФГИК» стимулирует банки снижать размеры первоначального взноса и ставок вознаграждения, увеличивать сроки займов и делать их доступными для населения с доходами среднего и ниже среднего уровня. Область применения продуктов АО «КФГИК» – рынок ипотечного кредитования жилья Республики Казахстан. С участием АО «КФГИК» успешно реализованы две предыдущие Государственные программы развития жилищногостроительствана 2005-2007гг. и 2008-2010 гг. Более подробную информацию о деятельности АО «КФГИК» можно получить на сайте http://mgf.kz

НЕМНОГО ЦИФР

В 2014 году обеспеченность населения жильем (отношение общей площади жилищ к численности населения) в Казахстане составила 20,9 кв. м. Вместе с тем в соответствии с социальными стандартами ООН для обеспечения качества жизни на одного жителя должно приходиться не менее 30 кв. м.1 По данному показателю Казахстан отстает от Российской Федерации (23,4 кв. м.), Польши (25 кв. м.), Германии (39 кв. м.) и США (69,7 кв. м.).

Опыт зарубежных стран показывает, что для кардинального улучшения жилищной обеспеченности в приемлемые сроки (на протяжении жизненного цикла одного поколения) строительная активность должна составлять около 1 кв. м/чел. в год. Например, в период интенсивного решения жилищной проблемы в Японии ежегодно строилось 0,9-1 кв. м жилья на человека, в США – 0,7-0,8 кв. м, во Франции и Германии – около 0,7 кв. м, Китай длительное время поддерживает строительную активность на уровне 1 кв. м/чел.

В то же время в соответствии с «Программой развития регионов до 2020 года» в период 2015-2020 годов в Казахстане запланирована строительная активность в пределах 0,4-0,5 кв. м/чел. в год. В указанный период ожидается строительство 38,1 млн кв. м жилья.

Для достижения в Казахстане строительной активности на уровне около 1 кв. м/чел. необходимо увеличить ежегодный объем жилищного строительства до 17 млн кв. м.

Наибольшим потенциалом для улучшения жилищной обеспеченности населения является стимулирование строительства многоквартирных домов. Так, из 7,5 млн кв. м жилых домов, построенных в 2014 году, только 3,4 млн кв. м (46%), пришлись на жилые дома этажностью пять и выше этажей, столько же было построено одноэтажных домов (в основном индивидуальное жилищное строительство – ИЖС)1.

На сегодняшний день объем спроса на жилую недвижимость в Казахстане значительно превышает объем предложения. Так, обеспеченность населения жильем в Казахстане за последние десять лет выросла на 19% (с 17,6 кв. м в 2004 году до 20,9 кв. м в 2014 году), при этом реальные денежные доходы населения за этот же период выросли в 3,2 раза2. Ожидается, что продолжающийся рост численности населения, урба- низация и повышение средних доходов населения в Казахстане будут способствовать росту спроса на жилье в долгосрочной перспективе.

В то же время отстающие темпы жилищного строительства и недостаточное предложение на рынке жилья могут стать причиной дальнейшего роста цен на жилье. При этом важно учитывать, что основным источником финансирования жилищного строительства являются частные инвестиции – 53% в 2014 году, в то время как государственный сектор занимает 21%, а заемные средства – 26%3. В условиях неразвитости фондового рынка и других финансовых инструментов частные инвесторы свои сбережения в основном вкладывают в двух форматах – инвестиции в строительство жилой недвижимости (5% от общего объема сбережений) и депозиты банков (95%). На начало 2015 года вклады физических лиц в банках составили 4 397 млрд тенге (более 23 млрд долл. США), что в 14 раз превышает общий объем инвестиций в жилищное строительство в 2014 году4.

ИСТОРИЯ СОЗДАНИЯ АО «КФГИК»

В начале 2000-х годов ипотечное кредитование было одним из наиболее динамично развивающихся продуктов финансового рынка Казахстана. Однако доступность этих кредитов на тот период по причине высоких процентных ставок и относительно небольших сроков кредитования оставалась ограниченной для широких слоев населения. Такие условия предоставления ипотечных кредитов были обусловлены стремлением банков снизить свои кредитные риски. Но эти меры не были способны полностью избавить кредитора от кредитных рисков, так как кредитор (банк) не был застрахован от неустойчивости уровня цен на недвижимость. И в случае невозврата кредита, и при существенном снижении цен на жилье, реализация заложенного имущества не покрывала убытки кредитора.

1 Комитет по статистике Министерства национальной экономики РК.

2 Комитет по статистике Министерстванациональной экономики РК.

3 Комитет по статистике Министерства национальной экономики РК.

4 Национальный Банк Республики Казахстан.

Для повышения обеспеченности граждан жильем путем расширения доступа населения к системе ипотечного кредитования, улучшения качества предоставляемых услуг и снижения риска невозврата кредитов, в ноябре 2003 года было создан государственный финансовый институт развития – АО «КФГИК». Это некоммерческая организация, созданная Национальным банком Республики Казахстан (постановление правления Национального банка Республики Казахстан от 27.10.3 № 386) в соответствии с концепцией развития финансового сектора Рес- публики Казахстан на 2003-2006 годы (постановление Правительства Республики Казахстан от 28.07.03 № 753).

АО «КФГИК» использует в своей деятельности опыт государственной Федеральной жилищной администрации (ФЖА), созданной Правительством США в 1934 г. и прошедшей испытания несколькими системными кризисами в этой стране. Деятельность ФЖА направлена на реализацию специальных программ страхования при приобретении жилья определенными категориями граждан, которые не в состоянии внести первоначальный платеж при ипотечном кредитовании.

В рамках проекта USAID по Программе развития финансового сектора (FSI) специалистами корпорации «Прагма» на основе анализа международного опыта в сфере ипотечного страхования разработана модель гарантирования ипотечного кредитования и осуществлена ее адаптация к условиям Казахстана.

Потенциальные участники системы гарантирования ипотечных кредитов – банки второго уровня и различные финансовые организации. Объектом гарантирования АО «КФГИК» являются ипотечные жилищные займы.

КРАТКАЯ ИНФОРМАЦИЯ О ДЕЯТЕЛЬНОСТИ АО «КФГИК»

Система гарантирования ипотечных кредитов дает возможность банкам проводить более открытую политику по выдаче кредитов на приобретение жилья без увеличения уровня кредитных рисков. Деятельность системы гарантирования помогла в улучшении жилищных условий порядка 36 тысячам казахстанских семей, не имевшим возможности оплатить высокий первоначальный взнос, а также тем, кто имел невысо- кий, но стабильный заработок.

Кредиты, получающие гарантию, должны соответствовать определенным требованиям АО «КФГИК», включая комплекс мероприятий по предварительной квалификации заемщика, оценке его платежеспособности и ликвидности недвижимого имущества. Примерами позитивного влияния механизма гарантирования на повышение доступности ипотечных жилищных кредитов населению являются условия специальных программ кредитования для приоритетных категорий граждан с низким уровнем доходов, разработанных в рамках реализации государственных программ развития жилищного строительства в РК.

Участие АО «КФГИК» позволило АО «ИО «Казахстанская ипотечная компания» и банковскому сектору предоставлять приоритетным категориям граждан ипотечные кредиты по госпрограмме 2005-2007 гг. с минимальным первоначальным взносом 10% от стоимости приобретаемого жилья, а АО «Жилстройсбербанк Казахстана» – предварительные жилищные займы по госпрограмме 2008-2010 гг. без первоначального взноса. При содействии АО «КФГИК» порядка 33,5 тысячи семей смогли улучшить свои жилищные условия, получив ипотечные займы на приобретение жилья, построенного за счет средств Республиканского бюджета, на льготных условиях. Для социально уязвимых категорий граждан в рамках госпрограмм жилищного строительства установлены низкие тарифы.

МОДЕЛИ ГАРАНТИРОВАНИЯ

Партнерам АО «КФГИК» при гарантировании ипотечных займов предложено ис- пользование 7 моделей гарантирования.

модель № 1 «30% от суммы ипотечного займа»;

модель № 2 «40% от суммы требований кредитора»;

модель № 5 «40% от суммы ипотечного займа»;

модель № 3 «50% от суммы чистых убытков»;

модель № 7 «15% от суммы ипотечного займа»;

модель № 2.2 «30% от суммы требований выплаты»;

модель № 4 «100% от суммы чистых убытков».*

* Применяется при гарантировании ипотечных займов, выданных в рамках госпрограммы, приобретенных АО «КИК» на условиях «без обратного выкупа» и промежуточных/предварительных жилищных займов АО «ЖССБК». Данная модель была использована при гарантировании свыше 75% портфеля АО «КФГИК».

Суть действующего механизма гарантирования ипотечных кредитов заключается в следующем (рис. 1). АО «КФГИК» выступает гарантом исполнения обязательств заемщиком по ипотечному кредиту перед кредитором, тем самым берет часть ипотечных рисков кредитора на себя. Речь идет о рисках возможной утери платежеспособности заемщиком или снижении ликвидационной стоимости заложенного недвижимого имущества в период действия ипотечного договора. Гарантируя ипотечные кредиты в АО «КФГИК», кредитор снижает эти риски и может больше выдать ипотечных кредитов, доступных населению.

Система гарантирования ипотечных кредитов АО «КФГИК», предлагающая на сегодняшний день семь продуктов в зависимости от размера гарантийного покрытия, предусматривает осуществление выплат в размере частичной или полной компенсации ущерба, нанесенного интересам кредитора в результате неисполнения заемщиком обязательств по договору ипотечного жилищного займа, в случае снижения рыночной стоимости жилья, выступающего залоговым имуществом по ипотечному жилищному займу, и гарантирует выплаты по ипотечным кредитам на протяжении всего их срока.

Понятно, что максимальный размер покрытия по гарантии АО «КФГИК» не должен быть превышен при выплате чистых убытков кредитора.

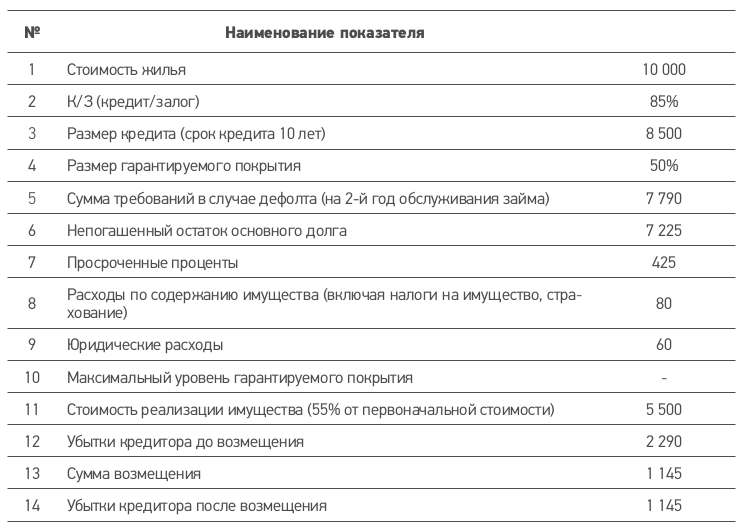

Пример расчета гарантийного покрытия при гарантировании ипотечного займа с использованием модели № 3 – 50 % от суммы убытков кредитора приведен в таблице.

СМЕНА СТРАТЕГИЧЕСКОГО НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ: ТРИ ВАРИАНТА РЕШЕНИЯ

Доля государственных программ жилищного строительства в общем портфеле выданных обязательств АО «КФГИК» составляет порядка 85%. На сегодняшний день государственные программы развития жилищного строительства 2005-2007 гг. и 2008- 2010 гг. при активном участии АО «КФГИК» успешно реализованы. Возложенная миссия выполнена.

В связи с чем перед руководством АО «КФГИК» возникли вопросы:

в каком направлении двигаться дальше?

что необходимо предпринять, чтобы вывести Компанию на новый уровень?

Недвижимость относится к категории наиболее значимых факторов, определяющих полноценную жизнь человека. Поэтому вопросы, связанные с приобретением недвижимости, всегда были и остаются актуальными для людей всего мира независимо от их благосостояния и места проживания.

Учитывая ситуацию на рынке жилья и ипотечного кредитования, а также принимая во внимание специфику деятельности и накопленный опыт в реализации госпрограмм, дальнейшее развитие деятельности АО «КФГИК» рассмотрено в следующих направлениях:

1. Дальнейшее совершенствование продуктов гарантирования ипотечных кредитов.

2. Гарантирование арендных платежей в рамках «Программы развития регионов до 2020 года».

3. Гарантирование долевых вкладов в жилищном строительстве.

Дальнейшее совершенствование продуктов гарантирования ипотечных кредитов

В настоящее время система гарантирования ипотечных кредитов объединяет 20 участников (16 банков второго уровня и 4 ипотечных компании), которые успешно используют гарантии АО «КФГИК» для сокращения своих финансовых рисков в кредитовании недвижимости. Сегодня на рынке банковских услуг представлено большое количество новых банковских продуктов, в связи с чем АО «КФГИК» рассматривает возможность разработки по ним новых видов гарантирования и расширения спектра предоставляемых услуг. Примеры: гарантирование коммерческой недвижимости, ремонт жилья и др.

Для развития данного направления АО «КФГИК» проводятся мероприятия как с действующими партнерами, так и новыми участниками для вовлечения их в систему гарантирования ипотечных кредитов. В этих целях проводятся встречи с банками и кредитными организациями по обсуждению перспектив развития дальнейшего сотрудничества в рамках рыночных программ кредиторов, предлагаются действующие продукты гарантирования, рассматриваются условия предлагаемых банками продуктов.

АО «КФГИК» на протяжении своей деятельности, с учетом реалий ипотечного рынка, совершенствует предлагаемые продукты гарантирования с учетом особенностей ипотечных программ кредиторов и их пожеланий.

Совместно с партнерами разработаны ряд программ по увеличению доступности ипотеки для населения. В частности, в рамках развития рыночных программ в 2010 году осуществлен запуск совместной программы с АО «Альянс Банк», предполагающей предоставление ипотечных жилищных займов населению с первоначальным взносом от 10%, сроком кредитования до 20 лет и ставкой вознаграждения – 13%.

С 2011 года АО «КФГИК» курирует ипотечные кредиты, выданные в рамках рыночной программы АО «Банк ЦентрКредит», что позволило гарантировать ипотечные займы с первоначальным взносом от 15%, сроком займа до 20 лет, ставкой вознаграждения 13,5-14% и сроком действия гарантии до текущего К/З – 70%. За 12 лет работы сделано немало, было реализовано много успешных проектов. Эксперты полагают, что казахстанский подход к формированию системы гарантирования ипотеки может быть использован и другими государствами.

Гарантирование арендных платежей в рамках

«Программы развития регионов до 2020 года»

Создание условий для развития арендного жилищного строительства было положено введением в действие Закона РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросу развития арендного сектора жилья» от 7 июля 2006 года № 182. Данный закон устанавливает правовые положение и статус, условия найма арендных домов в республике, механизм аренды жилья местными исполнительными органами, налоговое стимулирование строительства арендного жилья, а также определяет особенности функционирования фондов недвижимости в Республике Казахстан.

Арендное жилье местных исполнительных органов – реальная альтернатива ипотеке, один из инструментов государственной поддержки, нацеленных на повышение доступности жилья широким слоям населения. Коммунальные арендные дома сегодня рассматриваются в качестве нового инструмента на казахстанском рынке недвижимости, который, по мнению экспертов, позволит решить не только социальные проблемы, но и станет дополнительным источником доходов для государственного бюджета.

В странах с развитой системой арендного жилья на практике применяется арендное страхование, одним из видов которого является страхование арендных платежей.

Страхование арендных платежей – форма страхования, гарантирующая выполнение арендатором периодических платежей по договору аренды. Если арендатор прекращает платежи, страховщик производит регулярные взносы в течение всего оставшегося периода действия договора аренды. Страхование является неотменяе- мым и остается в силе до тех пор, пока все застрахованные обязательства не будут выполнены.

Объектом страхования является арендная плата, которую получил бы страхователь, если бы здание не было повреждено или разрушено.

Страхование арендных платежей обеспечивает защиту интересов арендатора по договору аренды при возникновении финансовых трудностей – временной нетрудоспособности, либо потери рабочего места.

Данный вид страхования также является одним из самых легких и эффективных способов обеспечить гарантированное поступление арендной платы для владельца в течение срока действия договора аренды, что, в свою очередь, снижает риск потери дохода от сдачи помещения в аренду. Фактически страхование арендного платежа также является своего рода вариантом страхования потери упущенной выгоды (прибыли от простоя), поскольку арендодатель также теряет прибыль в результате неисполнения условий договора арендатором.

Из опыта страхования арендаторов в некоторых странах

Франция

На финансовом рынке Франции страхование арендаторов является обязательным требованием со стороны владельцев при составлении договоров аренды жилья.

Ранее страховые компании устанавливали жесткие ограничения по страхованию арендаторов, при этом размер арендных платежей по договору не должен был превышать 33% от уровня дохода арендатора. Особое внимание также уделялось стабильности источников получения доходов. В результате семьи с низким уровнем доходов не имели возможность, получить доступ к частному рентному сектору недвижимости.

В 2007 году в целях повышения доступности арендного жилья Правительство Франции ввело новую схему страхования GRL (Garantie des risques locatifs – гарантия рисков арендатора). В 2009 году для успешной реализации новой схемы были внесены соответствующие поправки в законодательство по страхованию.

GRL гарантирует ежемесячную арендную плату по договорам аренды, в случае если ее размер не превышает 2000 евро в месяц. Данная схема открыта для всех арен- даторов при условии, что размер арендного платежа не превышает 50% от их дохода и арендаторы не имеют иного жилья. В случае финансовых трудностей арендатора гарантируется возмещение арендной платы до момента восстановления финансового положения или истечения срока договора аренды.

Размер страхового взноса в среднем составляет около 3% годовых от договорной суммы.

Для получения страховки GRL арендатор должен подать заявку в правительственное учреждение и получить соответствующее свидетельство о праве для дальнейшего обращения в страховую компанию. При этом заявку на страховку можно оформить через интернет.

Заявка на получение страховки GRL может быть отклонена, если размер арендной платы будет расценен завышенным.

Великобритания

Страхование арендных платежей, предлагаемое страховыми компаниями в Великобритании, является добровольным и гарантирует покрытие арендных платежей по договору аренды на срок до 12 месяцев в случае временной нетрудоспособности арендатора: вследствие несчастного случая, болезни, потери рабочего места.

При этом существующая схема дает арендатору возможность выбора страхования как по определенной страховой ситуации, так и от полного спектра указанных возможных причин потери платежеспособности.

Основные требования, предъявляемые страховыми компаниями к арендаторам:

статус резидента Великобритании;

возраст от 18 до 64 лет;

трудовой стаж за последние 6 месяцев с занятостью не менее 16 часов в не- делю;

отсутствие подтвержденных заболеваний, которые могут стать причиной нетрудоспособности в ближайшем будущем.

Размер премии по страхованию зависит от выбранного спектра страхового покрытия, а также от срока начала выплаты арендных платежей при потере трудоспособности, который определяется по усмотрению арендатора: 30 или 90 дней.

Размер страховой премии в среднем составляет:

при страховании по полному спектру причин нетрудоспособности: 4,24% и 3,61% годовых от договорной суммы (выплата на 31-й и 91-й день страхового случая соответственно);

при страховании по определенному страховому случаю в отдельности: 2,92% и 2,48% годовых от договорной суммы (выплата на 31-й и 91-й день страхового случая соответственно).

США

В страховой практике США появился новый вид страхования рисков недополучения прибыли от аренды жилья владельцами, предусматривающий возмещение упущен- ной выгоды в случаях несоблюдения арендаторами условий договора аренды по оплате арендных платежей, что может быть вызвано ухудшением их платежеспособности.

Ведущим оператором на рынке США, осуществляющим данный вид страхования, является корпорация AON.

Страховая программа AON предусматривает возмещение упущенной выгоды владельцу жилья сроком до 6 месяцев, а также расходов на судебные издержки до 1000 долл. США по выселению недобросовестных жильцов.

При осуществлении данного вида страхования в обязательном порядке осуществляется проверка кредитоспособности потенциального арендатора, а также истории (при ее наличии) на предмет недобросовестного исполнения обязательств по договорам аренды за последние 5 лет.

Размер страховой премии зависит от величины месячного арендного платежа и может составлять от 2% до 4,7% от совокупной суммы арендных платежей, подлежащих к уплате, за период страхования.

Как правило, данный вид страхования оплачивается владельцами жилья.

Казахстан

Применение схем гарантирования арендных платежей с использованием международного опыта возможно на финансовом рынке Казахстана при реализации «Программы развития регионов до 2020 года».

АО «КФГИК» предлагает следующий механизм гарантирования арендных платежей в случае принятия второго стратегического направления.

Модель гарантирования предполагает возмещение упущенной выгоды от аренды жилья для владельцев при дефолте арендатора вследствие временной потери трудоспособности арендатора по состоянию здоровья или ухода с работы (при предоставлении подтверждающих документов). При этом за арендатором сохраняется право проживания в арендном жилье на дополнительный срок до 6 месяцев. Дефолтом арендатора считается невыплата арендных платежей сроком более 6 месяцев в случае временной потери трудоспособности, либо потери рабочего места (при предоставлении подтверждающих документов).

При этом АО «КФГИК» покрывает до 6 месяцев арендных платежей за арендаторов, что позволит последним оставаться в арендуемом жилье до 1 года с даты образования просрочки и выправить сложившуюся ситуацию.

Преимуществами модели гарантирования арендных платежей являются следующие факторы:

срок проживания в арендном жилье увеличивается за счет гарантии АО

«КФГИК» на 6 месяцев (при дефолте проживание арендатора продлится до 12 месяцев);

ослабление нагрузки на арендатора;

защита интересов инвесторов от несвоевременного возврата вложенных средств;

развитие рынка арендного жилья.

Гарантирование долевых вкладов в жилищном строительстве

Законодательные основы гарантии защиты прав и законных интересов сторон договора о долевом участии в жилищном строительстве заложены в Законе РК «О долевом участии в жилищном строительстве» от 7 июля 2006 года № 180 с учетом последующих изменений и дополнений. Такая мера, однако, не снимает ответственности с самих заемщиков перед кредитными организациями за своевременное погашение своего долга.

При ипотечном кредитовании большинство потенциальных заемщиков сталкиваются с двумя проблемами: завышенными банковскими процентами и нереально высокими ценами за квадратный метр жилья, выставляемыми застройщиками. В такой ситуации для многих из них альтернативой ипотеке становится участие в долевом строительстве. Оно предполагает привлечение финансирования со стороны самих дольщиков для строительства жилых домов и других объектов различного назначения. Такая форма софинансирования дает каждому из дольщиков право иметь свою долю собственности по окончании строительства.

Этот способ инвестирования в будущую недвижимость, конечно же, связан с определенными рисками. В первую очередь это касается риска иметь недобросовестного партнера в лице самой компании-застройщика. Громких судебных процессов по привлечению к ответственности нечистых на руку застройщиков до недавнего времени было довольно много. Причем гарантий благополучного исхода по данным делам для дольщиков никто не давал. Несмотря на это, по-прежнему есть немало желающих участвовать в долевом строительстве. Здравый смысл подсказывает, что перед принятием столь ответственного решения людям необходимо ознакомиться со всеми плюсами и минусами такого проекта.

ЗАДАНИЕ

Предлагается обсудить следующие три направления стратегического развития АО «КФГИК»:

1. Усовершенствовать действующий продукт (гарантирование ипотечных кредитов).

2. Разработать новый продукт (гарантирование арендных платежей) и предложить его на рынке арендного жилья.

3. Разработать новый продукт (гарантирование долевых жилищных вкладов) и предложить его на рынке долевого жилищного строительства.

Руководством АО «КФГИК» сделан выбор в пользу одного из рассмотренных трех направлений, а какой выбор сделали бы вы?

Нет комментариев.