Авторы: Даданбекова А.Е. - директор департамента бухгалтерского учета и бюджетного планирования АО «КФГИК»

Сейтказиева А.Ж. - начальник управления мониторинга и обработки гарантий департамента гарантирования АО «КФГИК»

Арифханова А.А. - главный менеджер управления мониторинга и обработки гарантий департамента гарантирования АО «КФГИК»

Мархаева Б.А. - д. э. н., доцент Высшей школы финансов и менеджмента НОУ «AlmaU»

0

0  4328

4328 Акционерное общество «Казахстанский фонд гарантирования ипотечных кредитов» (далее – АО «КФГИК») – участник рынка ипотечного кредито- вания со 100%-ной долей государства в акционерном капитале. Миссия АО

«КФГИК» определена как механизм повышения доступности ипотечных кредитов широким слоям населения Республики Казахстан в целях реализации государственной жилищной политики путем разделения кредитных рисков с кредиторами и оптимизации дифференциации ипотечных рисков в целях сохранения устойчивости финансового сектора республики.

АО «КФГИК» создано в 2003 году и, как свидетельствует письменный документ, зафиксированный в правительственной концелярии, должно работать в целях повышения доступности жи- лья для широких слоев населения страны. Деятельность АО «КФГИК» направлена на оказание содействия банкам в предоставлении доступных ипотечных кредитов населению и осуществление программ кредитования граждан путем разделения с кредиторами кредитных рисков. Создавая такую организацию, Правительство Казахстана исходило из базовых установок государственной внутренней политики в области жилищного строительства и социальной поддержки молодых семей, которая последовательно проводится в стране с момента обретения независимости. Гарантирование ипотечных кредитов дает возможность банкам проводить более открытую политику по выдаче кредитов на приобретение жилья без увеличения уровня кредитных рисков.

АО «КФГИК» является некоммерческой организацией и поэтому не ставит своей основной целью получение прибыли. Главная задача – поддержка социально уязвимых слоев населения.

Кредиты, получающие гарантию, должны соответствовать определенным требованиям АО «КФГИК». Эти требования включают: проведение комплекса мероприятий по предварительной квалификации заемщика, оценке его платежеспособности и ликвидности недвижимого имущества.

Своим партнерам – банкам АО «КФГИК» при гарантировании ипотечных займов предлагает использовать 7 моделей гарантирования.

модель № 1 «30% от суммы ипотечного займа»;

модель № 2 «40% от суммы требований кредитора»;

модель № 5 «40% от суммы ипотечного займа»;

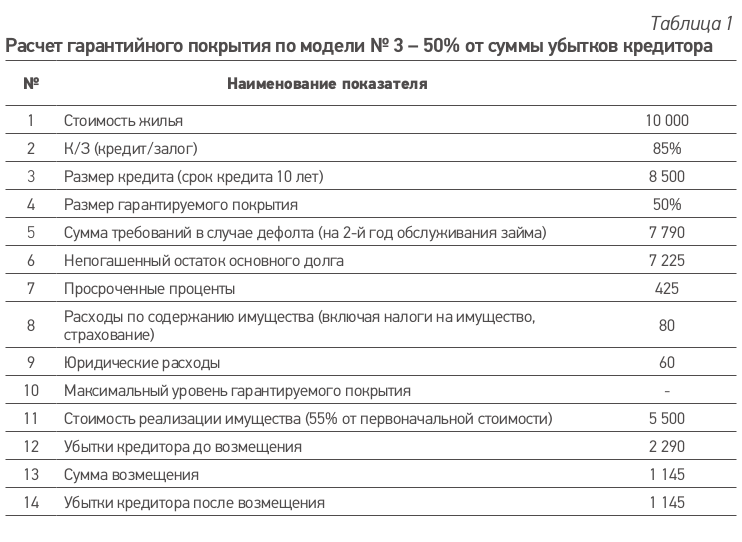

модель № 3 «50% от суммы чистых убытков»;

модель № 7 «15% от суммы ипотечного займа»;

модель № 2.2 «30% от суммы требований выплаты»;

модель № 4 «100% от суммы чистых убытков».*

* Применяется при гарантировании ипотечных займов, выданных в рамках госпрограмм.

Сегодня АО «КФГИК» предлагает семь моделей обслуживания в зависимости от размера гарантийного покрытия – от 15% до 50% от суммы ипотечного займа и до 100% от суммы чистого убытка кредиторов по государственным программам. Каждая модель устанавливает способ определения (расчета) максимального размера гарантийного покрытия, которое принимает на себя АО «КФГИК».

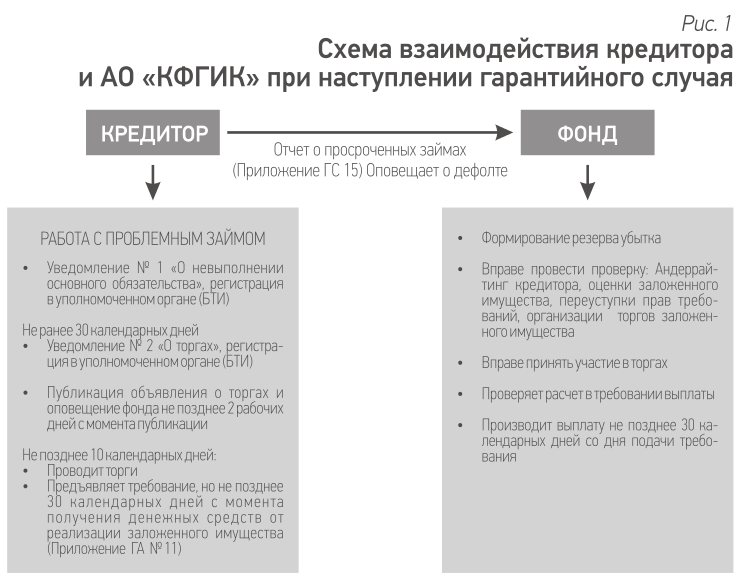

При наступлении гарантийного случая (дефолт заемщика или снижение стоимости заложенного недвижимого имущества) кредитор может предъявить АО «КФГИК» требование выплаты (рис. 1).

На основе анализа состояния рынка недвижимости на момент торгов и проверки расчетов, представленных в требовании выплаты, АО «КФГИК» принимает решение о выплате (выплатить/отказать).

Вам предлагается роль менеджера АО «КФГИК», который должен принять решение «выплатить или отказать» по двум требованиям о выплате, первое из которых предъявлено по ипотечному займу, выданному по рыночной программе банка-кредитора, второе – по займу, полученному в рамках Госпрограммы развития жилищного строительства на 2005-2007 гг.

Дополнительную информацию можно получить на официальном сайте АО «КФГИК» http://mgf.kz.

Суть механизма гарантирования ипотечных кредитов заключается в следующем. АО «КФГИК» выступает гарантом исполнения обязательств заемщиком по ипотечному кредиту перед кредитором, тем самым перекладывает часть ипотечных рисков кредитора на себя. Речь идет о рисках возможной утери платежеспособности заемщиком или снижении ликвидационной стоимости заложенного недвижимого имущества в период действия ипотечного договора. Гарантируя ипотечные кредиты в АО «КФГИК», кредитор снижает эти риски и может больше выдать ипотечных кредитов, доступных населению.

Система гарантирования ипотечных кредитов предусматривает осуществление выплат в размере частичной или полной компенсации ущерба, нанесенного интересам кредитора в результате неисполнения заемщиком обязательств по договору ипотечного жилищного займа, в случае снижения рыночной стоимости жилья, выступающе- го залоговым имуществом по ипотечному жилищному займу (рис. 2), и гарантирует выплаты по ипотечным кредитам на протяжении всего их срока. Понятно, что макси- мальный размер покрытия по гарантии АО «КФГИК» не должен превышать чистые убытки кредитора.

Пример расчета гарантийного покрытия при гарантировании ипотечного займа с использованием модели № 3 – 50% от суммы чистых убытков представлен ниже в таблице 1.

ЗАДАНИЕ

1. Необходимо проверить корректность расчета размера гарантийного покрытия по двум заемщикам, используя пример в таблице 1, и ответить на следующие вопросы:

- По какому из требований АО «КФГИК» произведена выплата?

- Почему АО «КФГИК» отказано в выплате по одному из требований?

Ситуация: В АО «КФГИК» поступили требования выплаты по двум га- рантийным обязательствам: первое требование – по ипотечному займу Иванова И., выданному в рамках рыночной программы банка-партнера; второе требование – по займу Ахметова А., выданному по Госпро- грамме развития жилищного строительства на 2005-2007 гг.

Оба обращения соответствуют установленным АО «КФГИК» требованиям и представлены ниже в таблицах 2 и 3.

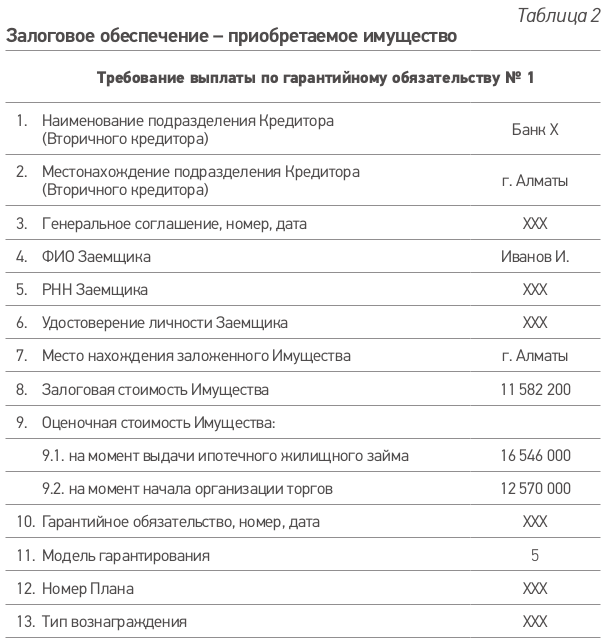

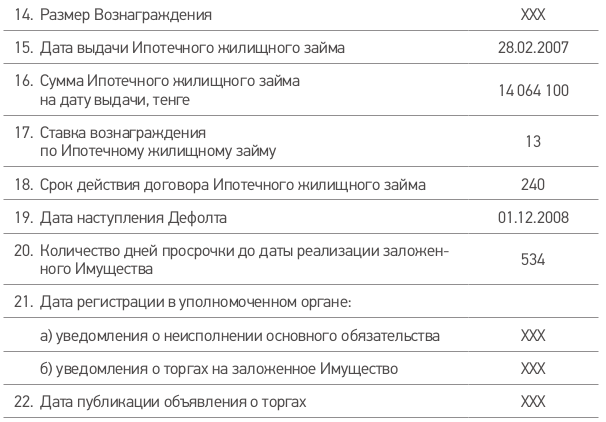

Требование выплаты по гарантийному обязательству № 1:

Заемщик Иванов И. получил ипотечный заем в сумме 14 064 100 тенге на приобретение в г. Алматы 3-хкомнатной квартиры общей площадью 92,1 кв. м. Заем выдан под гарантию АО «КФГИК» по модели

№ 5 – 40% от суммы ипотечного займа. Первоначальный взнос по кредиту составил 10%.

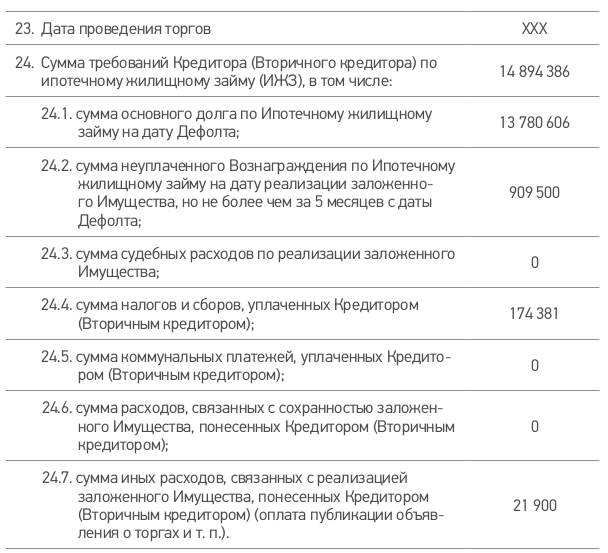

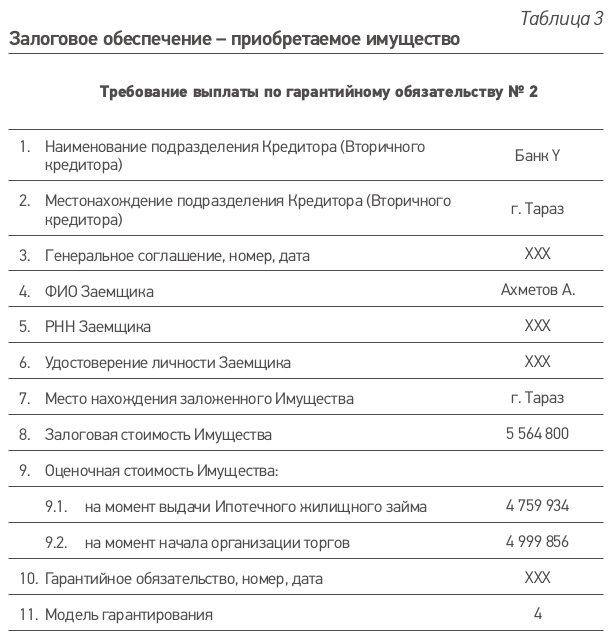

Требование выплаты по гарантийному обязательству № 2:

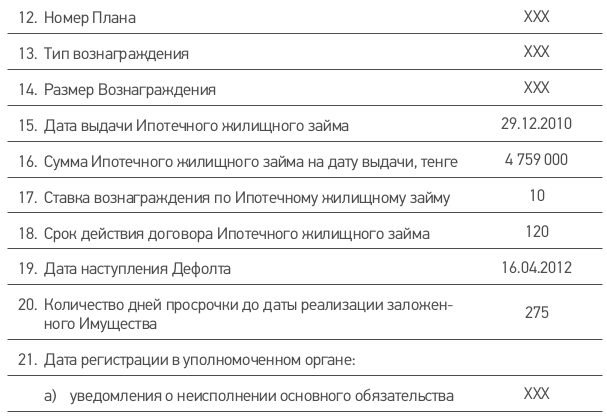

Заемщик Ахметов А. получил ипотечный заем в сумме 4 759 000 тенге на приобретение в г. Таразе 3-хкомнатной квартиры общей площадью 75,2 кв. м. Заем выдан под гарантию АО «КФГИК» по модели № 4 – 100% от суммы чистых убытков. Первоначальный взнос по кредиту составил 10%.

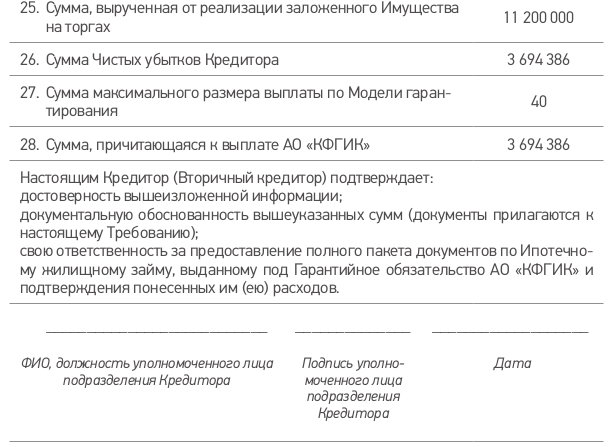

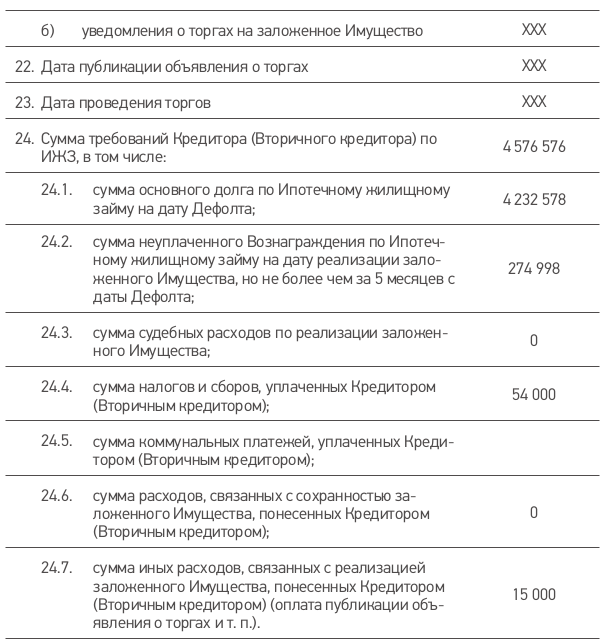

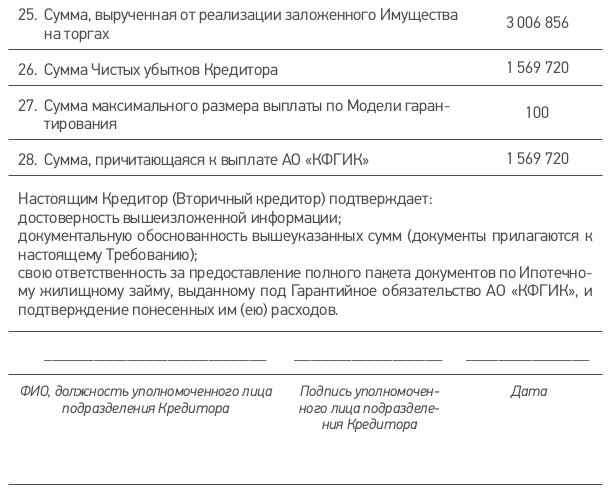

Настоящим Кредитор (Вторичный кредитор) подтверждает: достоверность вышеизложенной информации;

документальную обоснованность вышеуказанных сумм (документы прилагаются к настоящему Требованию);

свою ответственность за предоставление полного пакета документов по Ипотечному жилищному займу, выданному под Гарантийное обязательство АО «КФГИК», и подтверждение понесенных им (ею) расходов.

Нет комментариев.