Авторы: Абдибеков Е.Н. - директор информационно-аналитического департамента АО «ФРП «Даму»

0

0  5228

5228 ВВЕДЕНИЕ

С начала 2014 года в банковской системе Казахстана начал формироваться дефицит тенговой ликвидности. После роста на 4% в январе 2014 года сальдо вкладов и текущих счетов в национальной валюте ежемесячно сокращалось. Наибольшее снижение приходится на январь 2015 года, когда сумма депозитов и текущих счетов снизилась на 35% по сравнению с аналогичным периодом прошлого года. Несмотря на то что у БВУ есть иные источники фондирования, именно вклады клиентов составляют более 60% их пассивов.

Складывающаяся ситуация не могла не повлиять на кредитование реального сектора экономики, в том числе на кредитование малого и среднего бизнеса (далее – МСБ). В этой связи 14 февраля 2014 года Президент Республики Казахстан Н. А. Назарбаев на расширенном за- седании Правительства поручил выделить из Национального фонда 1 трлн тенге для кредитования МСБ в обрабатывающей промышленности и приоритетных проектах программы индустриализации.

Таким образом, государство решило не допустить резкое снижение темпов роста кредитования предпринимателей и при этом поддержать тенговую ликвидность в банках. Оператором выделенных средств были определены АО «Национальный управляющий холдинг «Байтерек» и его дочерняя организация АО «Фонд развития предпринимательства «Даму» (далее – Фонд «Даму»). Последний имел опыт оперативного доведения средств государственной поддержки до конечных получателей в лице предпринимателей в рамках стабилизационных программ 2008 – 2009 годов.

ОБЗОР СИТУАЦИИ

Деятельность Фонда «Даму» в 1997- 2007 годах

Фонд «Даму» был образован в 1997 году как АО «Фонд развития малого пред- принимательства», единственным акционером которого являлось Правительство Республики Казахстан. На первом этапе своего функционирования Фонд «Даму» выступал агентом государства по доведению средств международных финансовых институтов, таких как «Азиатский банк развития» и «Европейский банк реконструкции и развития», до предпринимателей Казахстана.

С 2002 по 2007 год Фонд «Даму» выдавал кредиты субъектам малого предпринимательства напрямую, как банки. На первый взгляд данная схема была оптимальной, так как не предполагала иных посредников между государством и конечными заемщиками. Она позволяла выдавать кредиты по ставке 8%, что было привлекательнее условий по кредитным продуктам банков. Однако на практике ограниченное количество персонала и филиальной сети ставили Фонд «Даму» в проигрышное положение перед частными финансовыми институтами по охвату клиентов. За 6 лет через прямое кредитование было поддержано 2,3 тыс. проектов на сумму 24,5 млрд тенге, при этом за 2007 год было поддержано 658 проектов на сумму 7,5 млрд тенге. В сопоставлении с кредитами банков, выданными малому предпринимательству за 2007 год, доля этих средств составляла порядка 0,4%.

Программы обусловленного размещения средств в банках

Финансовый кризис в США, начавшийся с ипотечного кризиса летом 2007 года, впоследствии затронул мировую финансовую систему и экономику. Для казахстанских банков он означал сокращение объемов иностранных заимствований и дефицит ликвидных средств, необходимых для сохранения набранных темпов роста кредитования экономики.

В этот период Правительство Казахстана предпринимает ряд стабилизационных мер. Среди них стабилизационная программа, направленная на финансовую поддержку МСБ с использованием инструмента обусловленного размещения средств из Республиканского бюджета и Национального фонда в банках для последующего кредитования предпринимателей. Фонд «Даму» выступил оператором по размещению средств стабилизационной программы МСБ в банках и мониторингу их целевого использования.

Основной задачей стабилизационной программы было увеличение степени доступности и оперативности предоставления кредитных ресурсов для субъектов МСБ на фоне общерыночного недостатка ликвидности. Оперативность достигалась за счет привлечения крупнейших банков, которые имели соответствующие административно-технические возможности (финальные сети и персонал, каналы привлечения кли- ентов и т. д.), но при этом нуждались в денежных средствах.

С декабря 2007 года по декабрь 2009 года Фонд «Даму» разместил в банках 272 млрд тенге. Анализ достигнутых к 2012 году результатов позволяет утверждать, что поставленная задача выполнена:

1. была восстановлена общая положительная динамика кредитования МСБ: с 2010 года банки начали наращивать кредитование за счет собственных ресурсов, а годовая динамика кредитования экономики и малого предпринимательства приобрела положительную тенденцию;

2. снизился средний уровень процентных ставок по кредитам МСБ на рынке: с 15,7% в 2008 году до 12,1% в 2012 году;

3. сократилась диспропорция распределения кредитов в региональном и отрасле- вом разрезах: за 5 лет в портфеле банков доля кредитов на проекты в областях Казахстана выросла с 35% до 46% (соответственно, доля кредитов в городах Астана и Алматы снизилась с 65% до 54%), доля кредитов в сфере промышлен- носте выросла с 7,4% до 14,3%.

За счет реализации программ обусловленного размещения средств доля финансирования Фондом «Даму» субъектов малого предпринимательства в 2008 году выросла до 10% от общего объема банковских кредитов, а в 2009 году достигла пика на уровне 34% (рис. 1). По состоянию на 01.01.2015 совокупный объем средств, выдан- ных субъектам МСБ, превысил 950 млрд тенге.

Стоит отметить, что средства в рамках стабилизационной программы выделялись банкам на семилетний период. Благодаря этому БВУ, обеспечив первичное освоение средств, имеют возможность продолжать финансирование проектов МСБ на револьверной основе за счет возвратных средств в течение 7 лет. Таким образом, достигается «мультипликативный эффект» выделенных средств – когда объем фактически выданных кредитов в несколько раз превышает объем изначально выделенных средств, тем самым охватывая большее количество субъектов МСБ поддержкой.

Субсидирование ставки вознаграждения

В результате реализованных мер к концу 2009 года Правительству Казахстана удалось стабилизировать ситуацию с недостатком ликвидности в банках. С этого момента рост вкладов населения в национальной валюте возобновился: если в январе 2009 года доля тенговых вкладов и текущих счетов в банках составляла только 48% (соответственно, в иностранной валюте 52%), то уже в январе 2010 года она выросла до 52%, а в январе 2011 года – до 62%.

2010 год ознаменовался запуском Государственной программы по форсированному индустриально-инновационному развитию на 2010-2014 годы. Теперь задачей правительства было привлечение максимальных усилий на развитие приоритетных секторов экономики с высокой добавленной стоимостью и экспортным потенциалом. Государству необходимо было обеспечить приток кредитов и инвестиций в данные сектора. Однако банки больше не нуждались в фондировании.

Для привлечения наращенной ликвидности банков в эти секторы государство запустило инструмент субсидирования ставки вознаграждения в рамках программы

«Дорожная карта бизнеса 2020». На получение субсидии могли подавать заявку субъекты частного предпринимательства, работающие в таких секторах, как обрабатывающая промышленность, сельское хозяйство, транспорт и связь, образование, здравоохранение, услуги по проживанию и прочие.

Для банков субсидирование ставки было интересно, так как они знали, что часть расходов по вознаграждению их клиентов будет гарантированно покрываться государством. Это было стимулом кредитовать приоритетные секторы экономики.

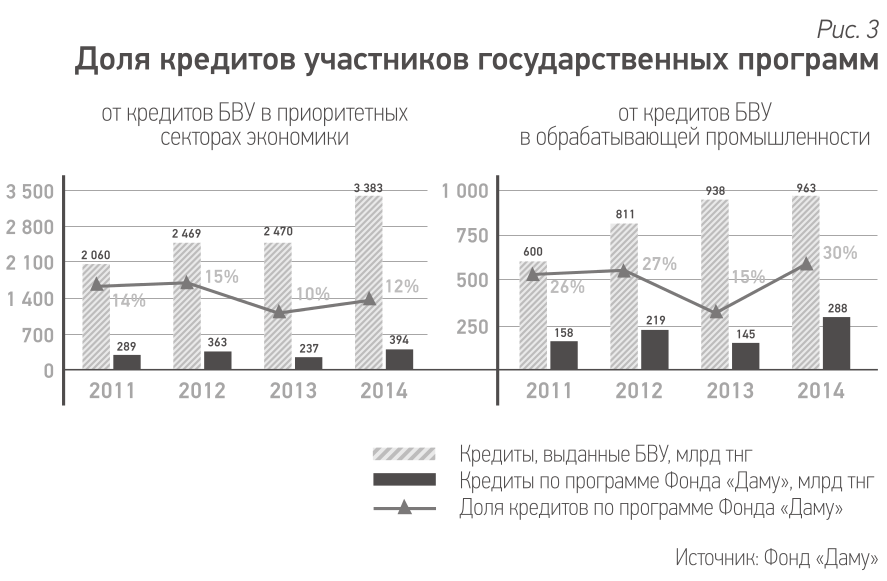

Результаты реализации инструмента субсидирования показали его эффективность. За 2010-2014 годы благодаря этому механизму правительство смогло привлечь на финансирование приоритетных секторов экономики 1 029 млрд тенге банковских кредитов, выплатив 96 млрд тенге субсидий (рис. 2).

Благодаря этому инструменту доля кредитов, привлекаемых участниками госпрограмм в 2010-2014 годах, доходила до 15% от общей суммы кредитов банков в приоритетных секторах экономики и до 30% от кредитов в обрабатывающей промышленности (рис. 3).

ОПИСАНИЕ РЕШЕНИЯ ПРОБЛЕМЫ / ВЫБОР АЛЬТЕРНАТИВ

Актуальность обусловленного размещения средств и субсидирования ставок вознаграждения

Во введении была освещена ситуация с формированием очередного дефицита ликвидности у банков, которая начала складываться в 2014 году. Стало очевидно, что инструмент субсидирования ставок не будет работать также эффективно в условиях дефицита кредитов. В связи с этим правительство было вынуждено вновь прибегнуть к мерам по выделению средств для финансирования экономики через банки второго уровня.

Возникает вопрос, какой инструмент финансовой поддержки предпринимательства является более эффективным с точки зрения использования бюджетных средств, потребностей предпринимателей и интересов банков?

Рассмотрим обусловленное размещение средств. Средства бюджета выдаются на условиях платности, срочности, возвратности и целевого использования. Как показала практика, этот инструмент позволяет государству:

напрямую воздействовать на дефицит ликвидности на рынке кредитования,

устанавливать банкам условия относительно регионального и отраслевого распределения объектов кредитования (инвестиции или оборотный капитал),

обеспечивать льготную ставку вознаграждения на конечного заемщика.

При этом по итогам определенного договорного срока средства, размещенные в банках, возвращаются в Республиканский бюджет либо в Национальный фонд. Однако реализация этого инструмента имеет и ограничения:

Обусловленное размещение требует отвлечения из указанных источников больших объемов средств. Чтобы покрыть рыночный дефицит в кредитах на определенную сумму, необходимо выделение ровно этой суммы. В масштабах экономики Казахстана данная сумма может исчисляться сотнями миллиардов тенге.

В условиях достаточности ликвидности банки не заинтересованы привлекать средства от государства, обремененные требованиями о целевом использовании. Они предпочитают работать в сегментах рынка с более высокими доходами и оборачиваемостью средств (потребительское кредитование, финансирование сферы торговли), не уделяя должного внимания приоритетным секторам.

С другой стороны, рассмотрим субсидии. В отличие от обусловленного размещения они выдаются безвозмездно. Их возврат в Республиканский бюджет происходит косвенно – через налоги, которые выплачивают предприятия, получившие поддержку и вышедшие на устойчивое прибыльное функционирование. Практика реализации этого инструмента государственной поддержки показала, что в среднем 1 тенге субсидии приносит 3 тенге налоговых поступлений.

Несмотря на то что субсидии не возвращаются в бюджет напрямую, они имеют ряд своих преимуществ:

Субсидирование ставки вознаграждения в отличие от обусловленных займов не требует от государства отвлечения больших объемов средств. За время реализации программы «Дорожная карта бизнеса 2020» сложилась статистика, согласно которой 1 тенге субсидии привлек в приоритетные сектора экономики 11 тенге кредитов со стороны банков.

Государство не несет кредитные риски при выделении средств банкам. Благодаря этому нет необходимости отбирать банки по принципу надежности. По «Дорожной карте бизнеса 2020» субсидируются кредиты всех банков Казахстана, которые выдают кредиты на предпринимательские цели. В свою очередь, это не ставит отдельные банки в преимущественное положение и не нарушает принципы рыночной конкуренции.

При этом субсидирование позволяет государству устанавливать банкам условия относительно регионального и отраслевого распределения, объектов кредитования (инвестиции или оборотный капитал), а также обеспечивать льготную ставку вознаграждения на конечного заемщика через ограничение максимальной субсидируемой ставки.

Но, как показывает практика, и этот инструмент неуниверсален. В периоды дефицита ликвидности на рынке отсутствуют условия для субсидирования.

Если рассмотреть ситуацию с наличием тенговой ликвидности в банках за последние несколько лет, становится очевидно, что процессы формирования недостатка и избытка ликвидности цикличны. Одним из индикаторов наличия у банков достаточных средств в национальной валюте служит показатель удельных весов вкладов и текущих счетов в тенге и иностранной валюте (рис. 4). По данным Национального банка РК, как раз в 2008 году, когда правительство проводило обусловленное размещение средств в банках, тенговые депозиты составляли менее половины всех вкладов. В 2010-2013 годах тенговые депозиты практически в 2 раза превышали валютные депозиты. В этот период банки не были заинтересованы в государственном фондировании, но активно финансировали предприятия приоритетных секторов экономики, по кредитам которых государство субсидировало ставку вознаграждения. В 2014 году цикл возобновился, и государству опять необходимо фондировать банки, чтобы удовлетворить потребность предпринимателей в финансировании.

Будущее инструментов обусловленного размещения и субсидирования ставки вознаграждения

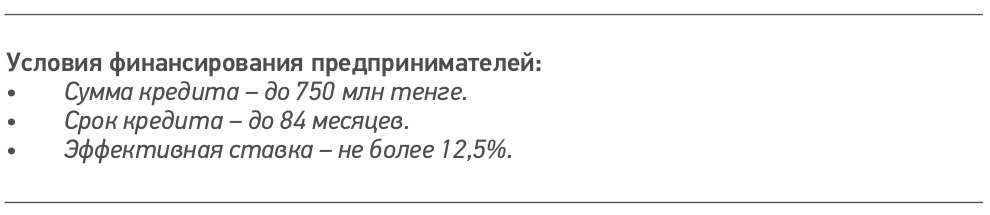

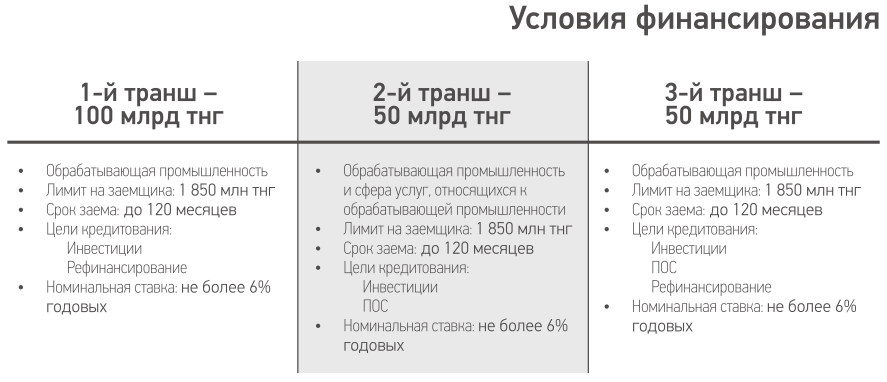

Во исполнение поручения главы государства в 2014-2015 годах на финансирование МСБ в обрабатывающей промышленности через Фонд «Даму» было выделено 200 млрд тенге из Национального фонда РК.

Несмотря на наличие денежных резервов, государство предпринимает меры по диверсификации источников финансирования государственных программ поддержки предпринимательства. Суверенные кредитные рейтинги Казахстана, которые признаются ин- вестиционными на международном уровне, дают возможность национальным компаниям и институтам развития привлекать дешевое фондирование от иностранных инвесторов.

С 2010 года Фонд «Даму» ведет работу по привлечению средств международных финансовых институтов. Первый заем был привлечен от «Азиатского банка развития» на сумму 500 млн долл. США. Его привлечение происходит тремя траншами, из них два транша на общую сумму 272 млн долл. США уже получены. Эти средства позволили профинансировать более 1000 субъектов МСБ Казахстана.

На момент переговоров с АБР Фонд «Даму» не имел кредитного рейтинга, поэтому заем был привлечен под гарантию государства. В апреле 2014 года Фонд «Даму» получил собственный кредитный рейтинг, который был определен международным рейтинговым агентством «Standard&Poor’s» на уровне суверенного (ВВВ+). Это расширило возможности Фонда «Даму» привлекать средства от иностранных организаций на финансирование экономики Казахстана.

Благодаря рейтингу Фонд «Даму» уже сам рассматривается инвесторами как надежный гарант. В частности, «Европейский банк реконструкции и развития» в де- кабре 2014 года согласился предоставить казахстанским банкам заем на общую сумму 10 млрд тенге под гарантию Фонда «Даму». Целью привлечения займа является фи- нансирование МСБ Казахстана.

Единственным акционером Фонда «Даму» – Холдингом «Байтерек» – поставлена стратегическая задача довести долю внебюджетных средств в источниках реализуемых программ до 40% к 2023 году, в связи с чем работа в этом направлении будет усиливаться. В ближайших планах Фонда «Даму» привлечение средств от «Всемирного банка» и «Европейского инвестиционного банка».

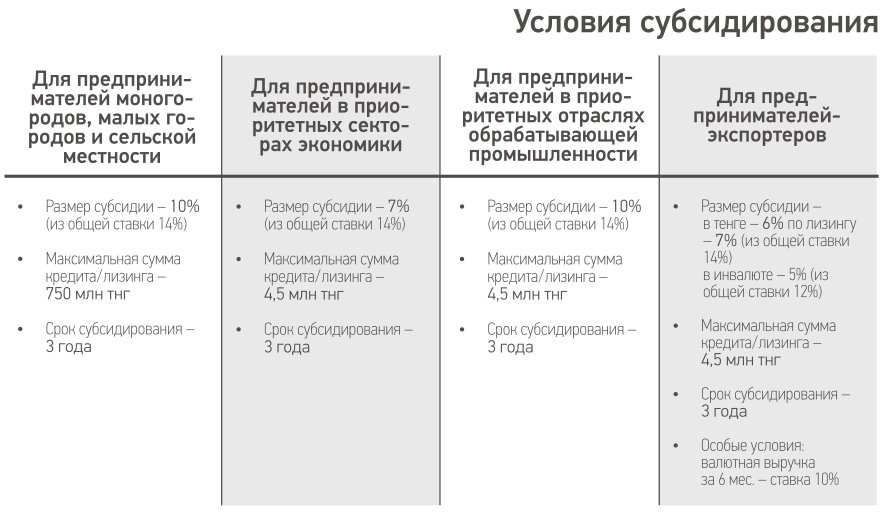

Субсидирование ставки вознаграждения планируется проводить до 2020 года. С принятием в марте 2015 года Единой программы поддержки и развития бизнеса «Дорожная карта бизнеса 2020» условия субсидирования стали более льготными. Теперь для предпринимателей моногородов, малых городов и сельских населенных пунктов субсидируемая часть ставки составляет 10% из 14%. Такой же размер субсидии установлен для предпринимателей, осуществляющих деятельность в приоритетных отраслях обрабатывающей промышленности в соответствии с Государственной программой индустриально-инновационного развития на 2015-2019 годы. Для приоритетных секторов экономики размер субсидии сохраняется в размере 7% из ставки 14%.

Таким образом, государство будет продолжать реализацию обоих инструментов, показавших свою эффективность в условиях циклических перемен уровня ликвидно- сти в банковской системе.

ВОПРОСЫ

1. Какой инструмент государственной финансовой поддержки предпринимательства является более эффективным – финан- сирование через обусловленное размещение в банках или субсидирование ставки вознаграждения?

2. На каком этапе государству необходимо переходить от фондирования БВУ к субсидированию ставок и наоборот?

3. Какие выгоды принес переход от прямого кредитования к обусловленному размещению средств в масштабах деятельности Фонда «Даму» и перспективы для экономики в целом?

4. Каким образом размещение средств в банках приносит мультипликативный эффект?

5. Какая схема возврата основного долга и вознаграждения банками Фонду «Даму» будет приносить наибольший мультипликативный эффект?

6. Для государства какие критерии необходимо установить к банкам, чтобы обеспечить эффективное освоение и возврат средств?

7. Получение Фондом «Даму» кредитного рейтинга расширило возможности по привлечению средств от международных фи- нансовых институтов. Учитывая, что привлечения поступают в иностранной валюте, предложите способы снижения валютных рисков для Фонда «Даму».

8. Необходимо ли ограничивать или расширять виды деятельности, работая по которым предприниматели могут получать субсидирование ставки вознаграждения?

9. Помимо высоких процентных ставок и недостатка ликвидных средств в банках, проблема которых решается государством через субсидирование и размещение средств в банках, с какими еще проблемами при привлечении финансирования сталкиваются предприниматели и какие финансовые инстру- менты могут их решить?

Нет комментариев.