Авторы: Жумагулов А.Н. - Председатель Правления АО «Жилстройсбербанк Казахстана»

Мухаметжанов А.Б. - директор департамента по региональному развитию АО «Жилстройсбербанк Казахстана»

Султанбекова Г.К. - к. э. н., доцент Высшей школы бизнеса НОУ «AlmaU»

0

0  4697

4697 АО «Жилстройсбербанк Казахстана» является единственным банком на постсоветском пространстве, который предоставляет услуги жилищных строительных сберегательных накоплений. Система жилищных строительных сбережений (ЖСС) была образована в послевоенный период в Германии, когда в её экономике отсутствовали какие-либо долгосрочные источники финансирования ипотечных кредитов. Основным принципом системы является накопление в течение длительного периода участниками системы сбережений и предоставление жилищных займов.

Посегментно картина выглядит следующим образом: средний класс населения может позволить себе приобрести квартиру, получив ипотечный кредит. Клиенты массового сегмента, к которому относятся работники бюджетных сфер экономики, не могут осуществить накопления первоначального взноса для получения ипотечного кредит, и, главное, не смогут осуществлять обслуживание ипотечного кредита в будущем с учетом достаточно высоких процентных ставок по кредиту.

В Казахстане система жилстройсбережений успешно развивается с 2003 года. В 2014 году каждый третий тенге, выданный в виде ипотечного кредита в Казахстане, был выдан «Жилстройсбербанком». За 5 месяцев 2015 года этот показатель уже составил около 75% всех выдач казахстанских кредитов на приобретение жилья.

В соответствии с казахстанским законодательством о жилищных строительных сбережениях депозиты клиентов, хранящиеся в «Жилстройсбербанке», размещаются исключительно в национальной валюте. Клиент, размещая депозит в Банке, планирует со временем улучшить свои жилищные условия. Спецификой классической системы жилищных строительных сбережений является обязательное условие накопления клиентом определенного размера депозита для получения кредита в будущем. При этом так или иначе операции по купле-продаже на рынке с недвижимостью имеют привязку к курсу национальной валюты по отношению к доллару.

В последние 2-3 года на ипотечном рынке сложилась следующая ситуация: кредиты в долларах на покупку недвижимости активно продвигаются банками, но спросом у населения не пользуются, так как у подавляющего большинства казахстанцев валютой, в которой они получают заработную плату, является казахстанский тенге. Соответственно в случае девальвации долларовый кредит резко увеличит сумму тенговых платежей заемщика. При этом практически все банки свернули свои тенговые ипотечные программы на казахстанском рынке ввиду отсутствия долгосрочных источников финансирования. Некоторые банки подняли ставки по тенговым ипотечным кредитам до диапазона 15-23%, при уровне коридора инфляции 6-8% кредиты по такой ставке непопулярны среди населения.

В начале 2014 года Национальный банк Республики Казахстан принял решение отказаться с 11 февраля от поддержания обменного курса тенге на прежнем уровне. Если девальвация 2009 года была прогнозируемой и многие клиенты так или иначе были готовы к изменению валютного курса, то февральские события 2014 года были полной неожиданностью как для населения, так и для компаний и казахстанских банков.

В официальном обращении председателя правления Национального банка РК г-на Кайрата Келимбетова содержится напоминание, что в последние годы валютная политика главного банка страны была нацелена на сохранение уровня обменного курса в пределах 145-155 тенге за доллар США, что позволяло обеспечить экономическую и финансовую стабильность. Но вместе с тем экономика Казахстана была и остается тесно интегрированной в глобальную экономику, в связи с чем оказывается подверженной влиянию мировых финансовых и товарных рынков.

Сразу после девальвации произошел ряд событий, когда некоторые коммерческие банки были вынуждены обратиться за финансовой поддержкой к центральному банку, многие обменные пункты временно приостановили деятельность, в расчетно-кассовых отделениях финансовых организаций образовались огромные очереди – казахстанцы снимали и обменивали национальную валюту. В Алматы крупные магазины и оптовые организации создали искусственный ажиотаж, установив ограничения на продажу товаров или приостановив деятельность. Некоторые крупные сети бытовой и компьютерной техники были закрыты на несколько дней, официально информировав клиентов о необходимости работ по проведению ревизии и переоценки стоимости отпускаемых товаров.

СОБЫТИЯ В БАНКЕ

Обычное утро февральского дня не предвещало ничего необычного: люди привычно спешили на работу, погода была теплой – всё напоминало о раннем вхождении весны в свои законные права. Директор департамента казначейства Банка (АО «Жилстройсбербанк Казахстана») Гульнар провела короткое совещание с коллегами, обсудила планы на день. Открытие торговой сессии на Казахстанской бирже было обыденным, но через полчаса раздался возглас Ивана, начальника отдела дилинга казначейства, который находился за торговым терминалом: «Доллар растёт, пока не остановился!». Все сотрудники заняли место у экрана терминала, напряженно отслеживая котировки спроса и предложения на иностранную валюту.

Гульнар набрала по внутренней телефонной сети номер председателя правления Банка: «Доброе утро еще раз! На KASE событие – доллар резко поднялся до 185 тенге, пока не стабилизировался, отслеживаем в онлайне! Да, открытой валютной позиции у Банка нет на текущий момент, нужно принимать меры по разъяснительной работе с клиентами, которые в панике захотят снимать вклады. Хорошо, сейчас назначим экстренное совещание правления Банка».

Через 20 минут все руководящие сотрудники бизнес-подразделений, казначейства, риск-менеджмента собрались в комнате переговоров. Войдя в кабинет, председатель правления сразу задал вопрос: «Какой прогноз по возможным оттокам вкладов населения будет у нас и в коммерческих банках?».

На вопрос ответила Елена, директор департамента риск-менеджмента: «Мы прогнозируем увеличение числа расторжения договоров о ЖСС клиентами на 20-30% против темпов расторжения в обычные дни, по другим банкам снятие будет еще больше, так как многие размещают привлеченные депозиты в непокрытые, без обеспечения, потребительские кредиты. У банков, имеющих открытые валютные свопы, ситуация будет еще хуже, так как по большинству коммерческих свопов риск изменения курсовой разницы находится на самом банке. В ближайшее время доллар из-за ажиотажа будет востребованной валютой на биржевом и межбанковском рынках. Нужно активировать план Банка по действиям в непредвиденных ситуациях, в том числе по валютному шоку».

Председатель правления: «Согласен. Коллеги из бизнес-подразделений, срочно организуйте масштабную разъяснительную работу с клиентами на всех уровнях, подключайте любых сотрудников, включая меня. Необходимо не допустить оттока клиентов, которые в панике захотят забрать вклады и при этом лишатся возможности участия в государственных жилищных программах, получения кредита в нашем Банке».

Вернувшись к себе, Гульнар связалась с банками-партнерами, обсудила общую позицию и достигла договоренности о привлечении дополнительных тенговых ресурсов в случае необходимости. «А вот и обед, – подумала Гульнар, посмотрев на часы, – но не в этот раз. Нужно быть на месте, отслеживать ситуацию».

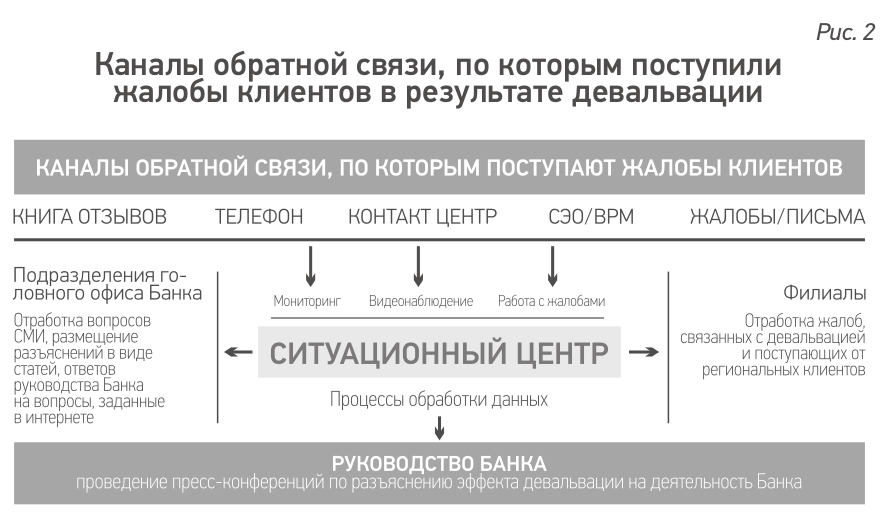

После обеда началось снижение депозитного портфеля Банка: клиенты в панике расторгали договора жилищных строительных сбережений, забирали накопленные средства. Ситуационная карта в головном офисе по данным из филиалов налилась красными цветами: система мониторинга отслеживала большие очереди в каждом подразделении и в центрах обслуживания, контакт-центр Банка получил огромное количество звонков клиентов, в десятки раз превышающее допустимые значения дозво- на вкладчиков в обычные рабочие дни (описание основных каналов обратной связи с клиентами указано на рис. 2).

После обеда был введен план по действию Банка в непредвиденных ситуациях. Данный план создан на основе стресс-сценария, который был разработан по итогам произошедшей в 2009 году корректировки обменного курса. План в 2014 году включал в себя ряд задач, одной из которых было проведение крупномасштабной акции по разъяснению клиентам сложившейся ситуации. Все сотрудники Банка, начиная от менеджера по обслуживанию клиентов и заканчивая председателем правления, приняли активное участие в консультировании клиентов, встревоженных проведенной девальвацией.

Для сотрудников была создана памятка, которая содержала аргументы, используемые в разговоре с клиентом. Основным доводом при удержании клиента является потеря возможности участия в Государственной жилищной программе «Доступное жилье 2020», по которой установлена фиксированная стоимость покупки квадратного метра в размере 100 000 тенге. Проанализировав динамику текущих расторжений договоров, были выявлены основные размеры сумм, в них прописанных, – они составили в основной своей массе от 500 000 до 1 500 000 тенге. Для данных клиентов потеря от девальвационного повышения курса незначительна, поэтому для сотрудников были предоставлены расчетники, на базе которых можно проконсультировать клиента, приведя цифры в виде фактов.

Основная масса клиентов обратилась в региональные офисы Банка. В последовавшие за девальвацией дни отделения Банка работали в удлиненном графике работы. Помимо сотрудников фронт-офиса к консультациям клиентов были привлечены сотрудники бэк-офиса филиалов. Все региональные звонки в контакт-центр были зафиксированы и перенаправлялись на менеджеров филиалов в соответствии с географией расположения клиента. Благодаря усилиям региональных офисов процент расторжений договоров ЖСС удалось снизить с 75% в первый день девальвации до 10% в последующие три дня, то есть из десяти обратившихся клиентов только один снимал накопленные средства с депозита в Банке.

«Отлично! Мы справились сами, без использования привлеченных тенговых средств! – подумала Гульнар в конце второго рабочего дня. – Если так будет продолжаться, то завтра после обеда мы вернем все дополнительно привлеченные на межбанке деньги».

Несмотря на то что Банку удалось без каких-либо значительных усилий справиться с резко возникшим дефицитом текущей ликвидности, в рамках плана действий казначейству была поставлена задача по привлечению дополнительной тенговой ликвидности на случай неуправляемой ситуации по оттокам депозитов клиентов. Казначейством было привлечено дополнительное краткосрочное фондирование, в несколько раз превышающее прогнозные размеры возможных снятий вкладов населением, которое в конечном итоге не потребовалось.

Финальным аккордом работы по нивелированию девальвационного эффекта послужило проведение руководством Банка пресс-конференции, которая освещалась ведущими средствами массовой информации. Текстовая версия пресс-конференции была размещена на корпоративном сайте Банка, в ходе встречи были даны исчерпывающие ответы на вопросы присутствовавших СМИ и клиентов финансовой организации.

При этом ситуация с обменным курсом тенге и ведущими иностранными валютами продолжает оставаться напряженной. Введение действительно плавающего коридора валютного курса, прогнозы международных экспертов по дополнительным необходимым коррективам обменного курса также оказывают свое влияние на переменчивые настроения участников финансового рынка.

ВОПРОСЫ

1. Какие еще разделы должен содержать план Банка по реагированию на чрезвычайные ситуации на финансовом рынке?

2. Какие еще меры нужно было предпринять Банку для макси- мального нивелирования последствий резкой корректировки обменного курса в Казахстане?

3. Нужно ли быть максимально открытым руководству Банка в похожей ситуации (работа с клиентами, проведение пресс-кон- ференции, активная разъяснительная работа в интернете) или достаточно было работать в обычном штатном режиме?

Нет комментариев.