Авторы: Жумагулов А.Н. - Председатель Правления АО «Жилстройсбербанк Казахстана»

Мисирова Л.Д. - начальник управления методологий бизнес-процессов департамента банковских технологий АО «Жилстройсбербанк Казахстана»

Султанбекова Г.К. - к. э. н., доцент Высшей школы бизнеса НОУ «AlmaU»

0

0  6007

6007 ВВЕДЕНИЕ

Конец 2013 года для АО «Жилстройсбербанк Казахстана» (ЖССБК) ознаменовался серьезным потрясением, вызванным «нападками» депутатов, и, как следствие, пристальным вниманием прессы и дальнейшей сменой руководства.

Для вновь сформированной команды топ-менеджмента во главе с молодым, энергичным Айбатыром Жумагуловым, большинство членов которой имело в своем активе многолетний опыт работы в других банках второго уровня, ситуация с вновь обретенным «наследством» оказалась неоднозначной.

С одной стороны, ЖССБК – солидный финансовый институт, единственный в стране реализующий принципиально новую для казахстанского общества систему жилищных строительных сбережений, имеющий отличную деловую репутацию, постоянный оператор различных реализуемых в стране социальных и государствен ных программ жилищного строительства. С другой, – сложилась катастрофическая ситуация с очередями и, со ответственно, качеством обслуживания, которые среди населения уже стали, что называется «притчей во языцех».

Ситуация складывалась удручающей. Перед Банком ставились большие задачи, и эти задачи диктовал не только акционер – государство возлагало на Банк большую ответственность, неоднократно определяя его в качестве оператора для реализации своих программ.

Большие задачи – большие объемы. Большие объемы – высокие доходы. Но для того, чтобы планомерно наращивать клиентскую базу, надо создать такие условия обслуживания, которые этих клиентов бы привлекали, и, что немаловажно, удерживали в дальнейшем. Ставя себя на место клиента Банка, Айбатыр Жумагулов приходил к выводу, что очень сложно сохранить лояльность к организации, когда в очереди приходится стоять по полдня. Исходя из действующей базы клиентов, в среднем на 1 сотрудника фронт-офиса приходилось до 1200 клиентов. Председатель понимал, что ни один акционер не позволит бесконтрольно увеличивать штат только потому, что растут планы и объемы. А значит, надо искать иные пути решения.

Принимая во внимание специфику и особенность деятельности Банка, отсутствие какой-либо аналогичной бизнес-практики в Казахстане, которую можно было бы задействовать и применять в качестве шаблона, задача была сложная.

Ее сложность еще более усугублялась амбициозными планами и сжатыми сроками, установленными для их реализации со стороны г-на Жумагулова.

2013 год Банк завершил с показателем 479,5 тысячи действующих договоров о жилстройсбережениях и 60,2 тысячи действующих договоров банковского займа.

За 2013 год Банком было заключено 106,6 тысячи договоров о жилстройсбережениях, выдано 13,4 тысячи займов. Работу по привлечению новых клиентов, а также постдепозитное и посткредитное обслуживание действующих осуществляли 395 сотрудников фронт-офиса.

В соответствии с утвержденной советом директоров Банка долгосрочной стратегий на 2014-2023 годы, с 2016 по 2023 годы планируется увеличение количества ежегодно заключаемых договоров о жилстройсбережениях с 414 тыс. до 1 771 тыс., объем выданных займов с 202 млрд до 1 442 млрд тенге соответственно.

Ввиду слаборазвитой автоматизации процесса действующий порядок заключения договоров о жилстройсбережениях предполагал большую долю участия ручного вмешательства менеджера и занимал более 50 минут на заключение 1 договора.

Процесс приема и анализа кредитной заявки, предполагающий поэтапную схему рассмотрения специалистами, в соответствии с регламентированным порядком составлял 7 рабочих дней. При этом период реального получения денег варьировался от 20 до 45 дней.

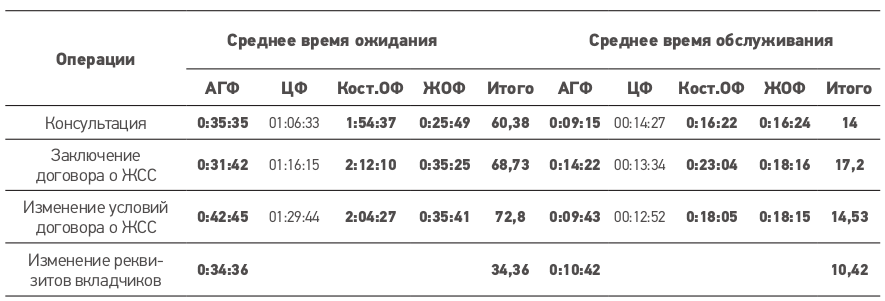

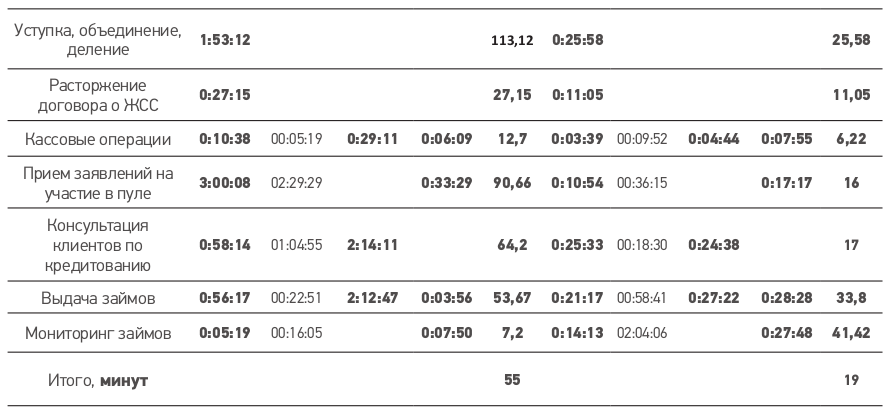

Службой контроля качества Банка на регулярной основе составлялся отчет по удовлетворенности клиентов качеством обслуживания. Так, например, в соответствии с данными системы электронной очереди в 2013 году наибольшее число клиентов обращались:

- по кассовым операциям в филиале в г. Алматы – 44,8%, центральном филиале г. Астаны – 31,7%, Костанайском ОФ – 44,9%, Акмолинском ОФ – 45,2%, Караган- динском ОФ – 39,5%, Жамбылском ОФ – 52,3%;

- для получения консультации по системе жилстройсбережений в филиале г. Алматы – 25,7%, центральном филиале г. Астаны – 45,2%, Костанайском ОФ – 32,4%, Акмолинском ОФ – 33,5%, Карагандинском ОФ – 22,4%, Жамбылском ОФ – 29,1%.

Среднее время ожидания/обслуживания по видам предоставляемых Банком услуг в разрезе филиалов выглядело следующим образом.

Данные той же системы электронной очереди безапелляционно сообщали, что не все клиенты выдерживали столь сложное испытание и дожидались своей очереди. Так, количество необслуженных клиентов составляло от 0,9% до 8,8% от общего количества обратившихся в Банк.

По итогам 2014 года в результате автоматизации и оптимизации бизнес-процессов количество заключенных договоров о жилстройсбережениях составило 179 тысяч, что на 67% больше чем в 2013 году, и 17,6 тысячи выданных займов, что на 31% боль- ше, чем за 2013 год, (если смотреть по объемам, то в 2014 году выдано 98 млрд тенге, что на 60% больше, чем в 2013 году, когда было выдано 61,1 млрд тг) при количестве сотрудников фронт-офиса, равном 295 человек (были четко распределены функцио- нальные обязанности, вспомогательные функции были выведены за фронт в филиале или централизованы, в итоге за год количество людей во фронте было снижено на 100 единиц, но они были заточены только на продажи).

Таким образом, 2014 год был завершен с базой действующих договоров о жил- стройсбережениях в 658,5 тысячи и выданных займов в 77,8 тысячи.

Мониторинг данных операций в 2014 году показал следующее:

- среднее время предоставления консультации и заключения договора о ЖСС – 18 минут против 31,2 минуты в 2013 году;

- среднее время ожидания по Банку сократилось с 55 минут до 34 минут;

- среднее время обслуживания клиента составило 10 минут против 19 минут в 2013 году;

- среднее время выдачи кредитов сократилось с 34 минут до 7,12 минуты;

- время на консультацию для получения займа – с 64,2 минуты до 11,2 минуты.

Как Банку удалось при ограниченности ресурсов настолько улучшить показатели по основным процессам?

Учитывая важность и исключительность системы жилстройсбережений для казахстанского рынка, наличие огромного количества действующих клиентов и серьезных планов по дальнейшему наращиванию клиентской базы, любые меры, направленные на улучшение ситуации с обслуживанием клиентов должны были происходить безболезненно, чтобы это не отражалось на текущих отношениях с клиентами.

В целях принятия экстренных мер по сокращению времени обслуживания клиентов и, соответственно, сокращению длительности ожидания в очередях была создана проектно-реанимационная команда под руководством заместителя председателя правления Кайрата Алтынбекова.

В рамках реализации этой задачи ему и членам его команды были даны неограниченные полномочия, включающие в себя в том числе пересмотр действующих схем бизнес-процессов, разработку проектов внутренних документов по вносимым изменениям, а также возможную в пределах имеющегося бюджета доработку автоматизированной банковской системы.

Январь 2014 года. Обычный будний день. Утро. Кайрат Алтынбеков пригласил к себе директора департамента разработки и внедрения банковских продуктов Ольгу Хлы- стову. Так как именно ее департамент занимается описанием действующего процесса и постановкой задач на их автоматизацию, было решено совместно со специалистами департамента провести детальную «отчитку» внутренних регламентов Банка, спуститься в центр обслуживания клиентов, который располагается на втором этаже здания, чтобы на практике посмотреть, что и в какой степени можно упростить на первом этапе.

Если сказать, что первые обсуждения были бурными, это значит не сказать ничего. Каждая регламентированная норма и опция встречались Алтынбековым вопросами: «Для чего? Сколько таких случаев в истории было? Какие риски несет Банк, если от этого откажется? Насколько мы окупаем этот процесс и возможно ли его упразднение?». Самым главным и превалирующим над всеми вопросами было пожелание не делать того, что от нас четко не требует законодательство и договорные обязательства, которыми Банк связан с клиентами. В противовес этому мнению у «старых» работников Банка было пожелание не упразднять уже разработанные процессы, даже если они сейчас и не задействованы, на случай внезапного возникновения проблемной ситуации. Кайрат Алтынбеков полагал, что излишняя регламентация неработающих норм необоснованно утяжеляет внутренние документы, делая их трудновоспринимаемыми для менеджера.

После того как была закончена работа по рассмотрению внутренних регламентов, было назначено совещание с участием всех членов рабочей группы, в состав которой вошли:

- Досым Енкебаев – управляющий директор;

- Ольга Хлыстова – директор департамента разработки банковских продуктов;

- Дархан Байкуатов – заместитель директора департамента разработки банковских продуктов;

- Нурсеит Бозжанов – директор департамента поддержки информационных систем;

- Александр Сизов, Акмарал Ескараева – департамент регионального развития.

В качестве «горячих» способов «реанимации» предлагалось следующее:

1. Комплексный пересмотр действующих бизнес-процессов (К. Алтынбеков, Д. Байкуатов);

2. Полная автоматизация на основе дорогостоящих IT-решений (О. Хлыстова, Н. Бозжанов);

3. Частичная либо полная централизация функций филиалов с целью высвобождения «чистого фронта» для работы с клиентами (О. Хлыстова, Д. Байкуатов, А. Сизов);

4. Увеличение штатной численности Банка в целом (Н. Бозжанов, А. Сизов, Д. Байкуатов);

5. Развитие агентской сети Банка для оказания населению консультационных услуг и услуг по заключению договоров о жилищных строительных сбережениях (А. Сизов);

6. Развитие дистанционных каналов обслуживания (А. Сизов, Д. Байкуатов).

Каждое из предложенных решений, несомненно, имело право на жизнь, но, как известно, реализация любой идеи требует детального анализа и должна подвергнуться «допросу с пристрастием», прежде чем обретет прочный фундамент для дальней- шего внедрения.

1. Комплексный пересмотр действующих бизнес-процессов – Кайрат Алтынбеков и Байкуатов Дархан предложили начать с детального пересмотра действующего процесса.

Против таких масштабов выступала Ольга Хлыстова. Она полагала, что при кажущейся самостоятельности в реализации данной меры, пересмотр процессов и дальнейшая их регламентация затронет деятельность всех подразделений Банка, потребует масштабной работы и серьезного отвлечения сотрудников от основной деятельности с вовлечением в методологию перестроенного процесса.

Кайрат настаивал на своем предложении, обосновывая его тем, что на начальной стадии достаточно провести анализ вводимых в информационную систему данных по клиенту. Если при заведении карты клиента в систему вводится 36 видов данных, то вполне возможно, что половина из них несущественна и их можно безболезненно исключить. Таким образом, было принято решение о вводе только тех обязательных данных, которые необходимы для заключения договора, а также предписаны регулятором или иными НПА РК. (В результате данные поля были сокращены с 36 до 15).

Нурсеит Бозжанов предложил интегрировать связь с базой данных налогового органа в части возможности автоматического ввода ФИО клиента, его резидентства и статуса индивидуального предпринимателя, частного нотариуса, адвоката, частного судебного исполнителя по ИИН. Это однозначно позволит исключить ошибки, связанные с человеческим фактором при вводе данных. (В результате даже этих небольших изменений время обслуживания 1 клиента при заключении договора о жилстройсбережениях сократилось до 30 минут).

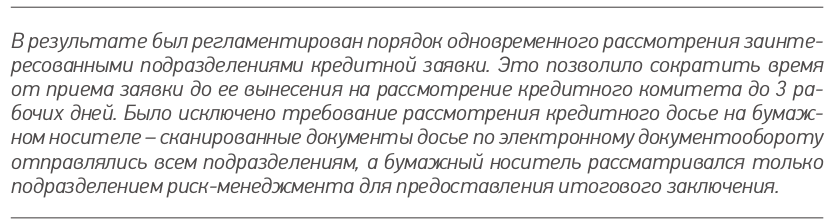

По процессу кредитования зампред правления предложил, чтобы все подразделения одновременно рассматривали документы по кредитной заявке.

Это вызвало возражения со стороны юристов и представителей риск-менеджмента. И те и другие настаивали на том, что они должны работать с уже отработанным и готовым пакетом документов, не требующих их дальнейшей корректировки. Руководитель настаивал на своей позиции, обосновывая ее тем, что каждое подразделение может параллельно рассматривать вопрос в части, касающейся непосредственно его.

Досым Енкебаев считал, что риск-менеджер должен провести заключительную экспертизу, следовательно, к нему должно попадать уже отработанное и рассмотренное всеми участниками кредитного процесса досье.

2. Полную автоматизацию на основе дорогостоящих IT-технологий как наиболее оптимальное и комплексное решение проблемы предлагала Ольга Хлыстова. Она поясняла это тем, что приобретение готовых IT-решений в последующем позволило бы Банку самостоятельно моделировать любой процесс, не завися от устаревших, неусовершенствованных информационных систем, которые не позволяли оперативно реагировать на любые новаторские идеи и продвижение новых продуктов и методов предоставления клиентских услуг.

Нурсеит как руководитель подразделения, отвечающего за поддержку IТ-систем, считал, что в данном случае предстоит большая работа, связанная с разработкой GAP-анализа, корректной интеграцией данных действующих систем Банка с новой, обучением сотрудников в работе с новой системой, соответствующей методологей и перестроением бизнес-процессов с учетом имеющихся возможностей IТ-систем. Как идея на будущее – это, по мнению Нурсеита, неизбежно, но есть ли необходимость и возможность ее реализации на этапе экстренных мер?

3. Частичная либо полная централизация функций филиалов с целью высвобождения «чистого фронта» для работы с клиентами. Основной лейтмотив данной идеи – максимально разгрузить подразделения, обслуживающие клиентов, от иной, не связанной с прямыми продажами, работы, поясняли Ольга, Дархан и Александр. По их мнению, необходимо определить филиал Банка и его структурные подразделения фронт-офис, центры обслуживания – в качестве «чистого фронта», основной задачей которого является общение тет-а-тет с клиентом, сопровождение жизненного цикла его взаимоотношений с Банком, консультация, привлечение, дальнейшее обслуживание.

Против данной идеи возражала Ескараева Акмарал. Она считала, что централизация функций филиалов усложнит процесс оперативного реагирования на проблему. По ее мнению, необходимо четко разграничивать функции региона/филиала и центрального аппарата. Центральный аппарат должен выполнять задачу сопровождения филиала, а не брать на себя часть его операционной работы.

Кроме того, считала Акмарал, для реализации данной идеи необходимо было менять действующее штатное расписание Банка, предоставлять обоснование предлагаемых изменений совету директоров, пересматривать функции подразделений и соответствующую регламентацию во внутренних документах Банка. Т. е. по ее мнению, это также не относилось к категории мер быстрого действия.

4. Увеличение штатной численности Банка. Сложно поспорить с аксиомой, что наличие собственного штата IТ-специалистов – это мобильность, оперативность, эффективность.

В соответствии с действующими условиями работы IТ-систем Банка их сопровождение осуществлялось сторонними разработчиками, что, несомненно, помимо серьезных финансовых затрат, имело еще и такой резко отрицательный момент, как длительность в реализации требуемых доработок и их последующем внедрении, пол- ное отсутствие какой-либо гибкости и самостоятельности в вопросе оптимизации про- цессов.

Желания Нурсеита, Дархана и Александра в этой связи звучали в унисон – усилить штат собственных программистов и специалистов, сопровождающих информа- ционные системы Банка. Это прежде всего даст возможность разработки собственных бизнес- и IТ-решений, адаптированных к специфике системы жилстройсбережений, будет способствовать оперативному реагированию на любые предложения, направленные на оптимизацию процесса.

При этом Ольга и Акмарал выражали опасения, что новые люди не смогут быстро вникнуть в процесс и особенности системы, которая существенно отличается от других банков. Они предлагали на «переходный» период увеличить бюджет на доработку действующей АБИС и осуществить все необходимые доработки силами разработчика. По их мнению, тем самым экономилось бы время, которое потребовалось бы на обучение новых специалистов-программистов.

5. Развитие агентской сети Банка для оказания населению консультационных услуг и услуг по заключению договоров о жилищных строительных сбережениях. Идея увеличения присутствия агентов физических лиц – это прямое следование пути, по которому работает и развивается система жилищных строительных сбережений Германии. Обслуживание клиентов, их привлечение и дальнейшее сопровождение полностью завязано на агенте. Он становится «личным финансовым консультантом» и другом семьи. Он знает о своих клиентах все – ключевые даты, важные события в жизни, предполагаемые сроки рождения ребенка в семье – несомненно, для того чтобы тут же привлечь его в систему жилстройсбережений. При ожидаемых расходах семьи агент подскажет, насколько они соотносятся со взятыми обязательствами перед стройсберкассой. У клиента возникают близкие и доверительные отношения со своим консультантом, чувство уверенности, что его взаимоотношения со стройсберкассой в руках надежного «проводника».

Эта идея преследовала Александра Сизова давно. Но после его посещения в 2012 году Баушпаркассе Швебиш Халль он стал буквально грезить мыслью о «фронте за фронтом». Налаженная работа агентов позволила бы со временем решить вопрос об открытии дополнительных пунктов обслуживания клиентов. Весь сервис стал бы выездным и дистанционным. Это бы позволило Банку в будущем колоссально сэкономить на содержании штата, создании для него соответствующей инфраструктуры, выполнении иных социальных обязательств перед работниками. А самое главное, принципиально изменилась бы сама логика обслуживания – когда не клиент идет в банк, а банк идет к клиенту.

Александр отдавал себе отчет, что реализация этого проекта в условиях казахстанской действительности и на уровне, соответствующем Германии, – задача амбициозная, но, несомненно, стоящая. Для ее воплощения, на его взгляд, было необходимо обеспечение максимального уровня дистанционности работы агента, пересмотр действующей схемы оплаты его услуг.

Акмарал всегда являлась ярым противником активной вовлеченности агентов в деятельность Банка. Она считала, что уровень экономической и правовой грамотности населения в совокупности с возможной нечистоплотностью внештатных агентов могут нанести сокрушительный урон деловой репутации Банка. По ее мнению, только штатный сотрудник мог обеспечить соответствующий уровень безупречности деловой репутации, и, следовательно, необходимости расширения агентской сети и ее даль- нейшего развития не было.

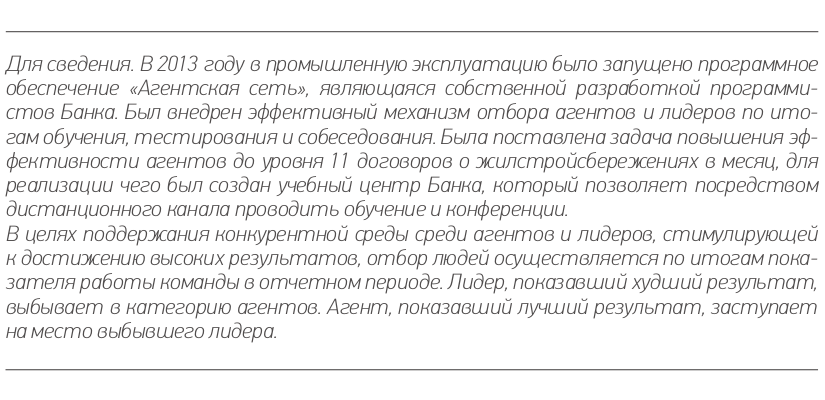

Для сведения. В 2013 году в промышленную эксплуатацию было запущено программное обеспечение «Агентская сеть», являющаяся собственной разработкой программи- стов Банка. Был внедрен эффективный механизм отбора агентов и лидеров по итогам обучения, тестирования и собеседования. Была поставлена задача повышения эффективности агентов до уровня 11 договоров о жилстройсбережениях в месяц, для реализации чего был создан учебный центр Банка, который позволяет посредством дистанционного канала проводить обучение и конференции.

В целях поддержания конкурентной среды среди агентов и лидеров, стимулирующей к достижению высоких результатов, отбор людей осуществляется по итогам показателя работы команды в отчетном периоде. Лидер, показавший худший результат, выбывает в категорию агентов. Агент, показавший лучший результат, заступает на место выбывшего лидера.

6. Развитие дистанционных каналов обслуживания является трендом в банковском сервисе во всем мире. Его реализация однозначно выводит процесс предоставления услуги на принципиально новый, более комфортный и современный уровень. На начало 2014 года Банк располагал такими альтернативными каналами обслуживания, как собственные платежные терминалы, банкоматы Народного банка, кассы других БВУ, сеть отделений АО «Казпочта». Для того чтобы разгрузить менеджера, кассира и уменьшить напряжение в очередях Александр Сизов и Дархан Байкуатов предлагали активное внедрение альтернативных способов обслуживания.

Терминалы для приема платежей. Разветвлённая сеть платежных терминалов позволит сократить очереди в кассах отделений Банка, утверждали Александр и Дархан. Они предлагали два варианта использования платежных терминалов: путем приобретения собственных терминалов или их аутсорсинг терминалов на рынке поставщиков услуг. Дархан пояснял, что передача функций приема платежей на аутсорсинг снимает вопросы необходимости инкассации и обслуживания, но возникают расходы по комиссионному вознаграждению. При аутсорсинге становится трудным решать во- просы модернизации платежных терминалов. Нурсеит поддержал идею, добавив, что в целом возможно внедрение решений, способных идентифицировать клиента при помощи биометрических данных, таких как отпечаток пальца, черты лица и голос, внедрение технологии штрих-кодирования, что позволит сократить время работы с платежным терминалом, увеличив его пропускную способность.

Интернет-банкинг, посредством которого клиент сможет без обращения в отделения Банка получить необходимые ему услуги, имея электронную цифровую подпись. Основные затраты при реализации интернет-банкинга связаны с приобретением технологической платформы и разработки интерфейсов для пользователей.

Мобильный банкинг, в котором клиенты смогут оперативно увидеть общую информацию по счетам и произвести небольшой перечень операций.

Передача функций по продаже продуктов Банка посредством заключения соглашений с банками-партнерами оператору АО «Казпочта».

Консолидированные предложения рабочей группы с учетом мнений всех ее членов были представлены на рассмотрение членов правления. В результате неоднократных обсуждений руководством были выбраны основные ключевые направления, по которым предполагалось осуществить «быстрые действия».

ЗАДАНИЕ

1. Расставьте приоритеты, по которым Банк решил двигаться в осуществлении поставленной задачи, с учетом имеющихся сложностей в их реализации и мнений членов рабочей группы.

Приложение № 1

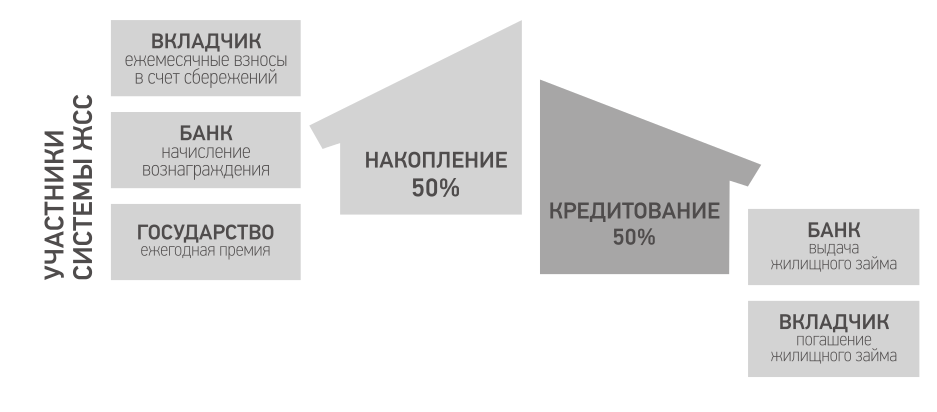

ОСНОВНЫЕ ПРИНЦИПЫ ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ

Система жилищных строительных сбережений – это замкнутая система финансирования, основанная на привлечении денег вкладчиков в жилищные строительные сбережения и предоставлении им займов для улучшения жилищных условий.

Замкнутость финансовых потоков в рамках специализированных ссудно-сберегательных (кредитно-сберегательных, строительно-сберегательных) организаций позволяет в ряде случаев устанавливать относительно низкие, независимые от колебаний финансового рынка, процентные ставки как по вкладам, так и по кредитам. Системам стройсбережений (Bausparkasse) оказывается активная государственная поддержка в форме прямых субсидий (премий), начисляемых на суммы депозитов, налоговых льгот и других мер.

Участвуя в системе жилищных сбережений, граждане получают возможность приумножить денежные средства на специальном накопительном счете в банке и впоследствии получить кредит в сумме, достаточной для полного либо частичного финансирования приобретения жилья.

Отмечаются такие положительные черты системы долгосрочных сбережений, как:

- выработка у граждан на стадии накопления определенной финансовой дисциплины;

- возможность для кредитного учреждения познакомиться с потенциальным заемщиком задолго до того, как он обратится за кредитом, и достаточно хорошо изучить его финансовые возможности и кредитоспособность.

История жилищных, или строительных сберегательных, касс ведет свое начало со времени создания первых строительных обществ (Building Societies) в Англии и стройсберкасс (Bausparkasse) в Германии в конце XVIII — начале XIX века.

После Первой мировой войны в Германии эти институты получили дополнительный стимул к развитию как попытка решить сложные жилищные проблемы. В начале 50-х годов система строительных сберегательных накоплений была возобновлена в Германии и Австрии как один из механизмов привлечения финансовых средств граждан в жилищный сектор и активно стимулировалась государством с помощью бюджетных премий и налоговых льгот.

Ряд стран Восточной Европы в ходе осуществления экономических реформ проявили интерес к системе жилищных контрактных сбережений и в той или иной степени используют их либо планируют это делать. К числу таких стран относятся, например, Чешская Республика, Словакия, Словения, Венгрия, Румыния.

В странах с переходной экономикой жилищные сбережения могут помочь решить следующие проблемы:

- привлечь долгосрочные кредитные средства для ипотечных кредитов по ставкам ниже рыночных, практически не зависящих от изменений на финансовом рынке;

- помочь гражданам с невысокими доходами накопить собственные средства и получить кредиты по относительно низким ставкам для приобретения жилья.

Казахстан – первая страна на территории СНГ, где начата реализация принципов и условий данной системы, предназначенной для самых широких слоев населения.

Система жилищных строительных сбережений представляет собой доступный механизм финансирования жилья, основанный на накоплении индивидуальных сбережений в целях получения займа для улучшения жилищных условий, включая приобретение и обмен жилья, а также строительство, ремонт и модернизацию жилища.

Система жилстройсбережений предполагает 2 фазы:

- 1-я фаза – фаза накопления, в течение которой вкладчик собирает средства на счетах, открытых в «Жилстройсбербанке». В период накопления на его сбережения начисляются вознаграждение Банка и премия государства;

- 2-я фаза – фаза кредитования, в течение которой вкладчик получает жилищный заем и погашает его.

ОСНОВНЫЕ ПРЕИМУЩЕСТВА СИСТЕМЫ ЖИЛИЩНЫХ СТРОИТЕЛЬНЫХ СБЕРЕЖЕНИЙ:

- Накопление и кредитование осуществляется в национальной валюте – тенге;

- Ставки вознаграждения по вкладам и займам фиксированные;

- Ставки вознаграждения по жилищному займу не превышают ставки вознаграждения по накоплению больше, чем на 3%;

- Поощрение сбережений премией государства;

- Налоговые льготы при погашении займа по индивидуальному подоходному налогу.

Приложение № 2

ЗАКОНОДАТЕЛЬНЫЕ СОБЫТИЯ В РАЗВИТИИ КАЗАХСТАНСКОЙ МОДЕЛИ СИСТЕМЫ ЖИЛСТРОЙСБЕРЕЖЕНИЙ

2000 год – начало внедрения системы жилищных строительных сбережений в Республике Казахстан: принятие Закона Республики Казахстан «О жилищных строительных сбережениях в Республике Казахстан» от 7.12.2000, № 110-II.

2003 год – создание АО «Жилстройсбербанк Казахстана» на основании постановления Правительства Республики Казахстан от 16.04.2003 № 364, со 100%-ным участием государства в уставном капитале.

2005 год – внесение изменений в Закон Республики Казахстан «О жилищных строи- тельных сбережениях в Республике Казахстан» в части увеличения поощряемой премией государства суммы жилищных строительных сбережений с 60 до 200 месячных расчетных показателей.

2007 год – внесение изменений и дополнений в Закон Республики Казахстан «О жилищных строительных сбережениях в Республике Казахстан», в рамках которых:

- отменена схема накопления «25/75»;

- участникам системы жилстройсбережений предоставлена возможность получе- ния предварительного жилищного займа.

2012 год – внесение изменений и дополнений в Закон Республики Казахстан «О жилищных строительных сбережениях в Республике Казахстан», вступивший в действие с 22.07.2012, в рамках которых:

- уточнены понятия «предварительный жилищный заем», «промежуточный жилищный заем», что позволило упростить процедуру предоставления жилищных займов при использовании их участниками системы;

- снижен срок накопления сбережений с пяти до трех лет, по истечении которого участник системы имеет право на получение премии государства, при истечении срока накопления сбережений и отказе клиента от получения жилищного займа, либо досрочном расторжении договора.

Нет комментариев.